Para o ajudar a calcular o seu IRS, vamos usar exemplos práticos e percorrer todas as etapas até ao apuramento do imposto relativo a 2022, que terá que declarar até 30 de junho de 2023. Vamos tentar descomplicar, passo a passo, e perceber os cálculos que a Autoridade Tributária (AT) faz com os nossos rendimentos e despesas.

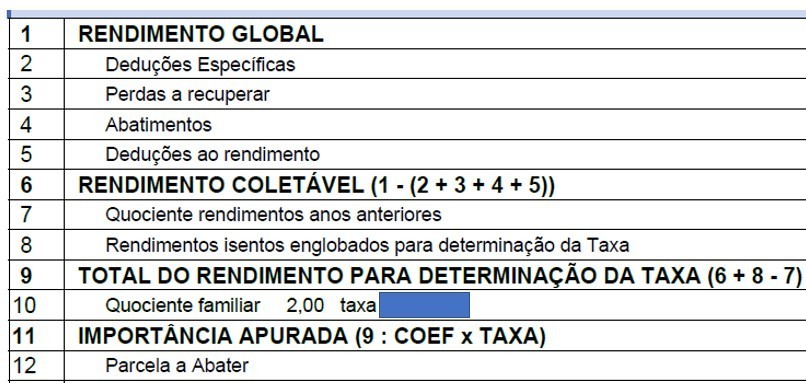

Passo 1: Apuramento do rendimento coletável

O rendimento coletável é o rendimento do contribuinte ou do agregado familiar (o "rendimento global" da sua nota de liquidação), abatido das chamadas deduções específicas. Isto, simplificando sem perdas a recuperar, abatimentos ou deduções ao rendimento.

Vejamos então, com o exemplo da Carolina e do António, como chegamos ao rendimento coletável. São casados (tributação conjunta), residentes no continente, trabalhadores dependentes, com um filho (mais de 3 anos).

A Carolina tem um ordenado bruto de 1.200 euros mensais e, o António, de 800 euros. Os rendimentos de ambos são multiplicados por 14 meses para termos o valor anual. Abatemos as deduções específicas e obtemos o rendimento coletável do casal: 19.792 euros.

| Descritivo | Carolina | António | casal |

| Rendimento Anual Bruto (A) | 16.800 € | 11.200 € | 28.000 € |

| Deduções Específicas (B) | 4.104 € | 4.104 € | 8.208 € |

| Rendimento Coletável (A - B) | 12.696 € | 7.096 € | 19.792 € |

Quais as deduções específicas consideradas? No nosso exemplo, consideramos 4.104 euros para a Carolina e para o António, ambos trabalhadores dependentes (Categoria A).

Como exemplo, indicamos as deduções específicas das categorias A e H, previstas no Código do IRS.

Categoria A:

- 4.104 euros ou o valor dos descontos para a Segurança Social, se este for superior; pode ser de 4.275 euros se a diferença resultar de quotas para associações profissionais (atividade por conta de outrem);

- Indemnizações pagas pelo trabalhador por rescisão unilateral do contrato de trabalho sem aviso prévio;

- Quotas para sindicatos, até 1% do rendimento bruto, acrescidas de 50%.

Categoria H:

- 4.104 euros por titular;

- Contribuições obrigatórias para sistemas de proteção social ou sub-sistemas legais de saúde, na parte que exceda 4.104 euros;

- Quotas para sindicatos, até 1% do rendimento bruto, acrescidas de 50%.

Passo 2: Apuramento do total do rendimento

Se não existirem rendimentos de anos anteriores (linha 7 da nota de liquidação) ou rendimentos isentos englobados (linha 8), então o rendimento coletável vai ser igual ao "total do rendimento para aplicação da taxa" (linha 9). Estamos nos nossos 19.792 euros.

Na linha 10, a nota de liquidação apenas lhe diz que o coeficiente é 2 (casais com tributação conjunta, caso contrário não existe) e a taxa aplicável. Não terá qualquer valor na coluna da direita (que aqui está oculta):

Vamos agora encontrar a taxa de IRS para, depois, poder calcular o valor do imposto devido.

Passo 3: Identificação do escalão e da taxa de imposto, com a parcela a abater

Esta é a tabela, com os escalões, taxas e parcelas a abater, aplicável aos rendimentos de 2022:

Rendimento coletável | Taxa normal | Parcela a abater (€) |

| até € 7.116 | 14,50% | - |

| Mais de € 7.116 até € 10.736 | 23,00% | 604,86 € |

| Mais de € 10.736 até € 15.216 | 26,50% | 980,62 € |

| Mais de € 15.216 até € 19.696 | 28,50% | 1.284,99 € |

| Mais de € 19.696 até € 25.076 | 35,00% | 2.565,21 € |

| Mais de € 25.076 até € 36.757 | 37,00% | 3.066,79 € |

| Mais de € 36.757 até € 48.033 | 43,50% | 5.455,84 € |

| Mais de € 48.033 até € 75.009 | 45,00% | 6.176,56 € |

| Superior a € 75.009 | 48,00% | 8.426,51 € |

Esta tabela prática é divulgada através de Ofícios Circulados da AT e permite apurar o imposto de uma forma bem mais simples que o método descrito no art.º 68.º do CIRS (taxas normais e taxas médias).

Este é também o método usado pela AT nos cálculos do nosso IRS. Repare na linha 12 da sua nota de liquidação. É a "parcela a abater".

Continuando com o nosso exemplo, vamos identificar o escalão onde estamos, a taxa de IRS e a correspondente parcela a abater:

- Total do rendimento = 19.792 euros

- Quociente familiar = 2

- Rendimento coletável do casal = 9.896 euros

- Escalão a que pertence: entre 7.116 e 10.736 euros

- Taxa normal deste escalão: 23%

- Parcela a abater do escalão: 604,86 euros

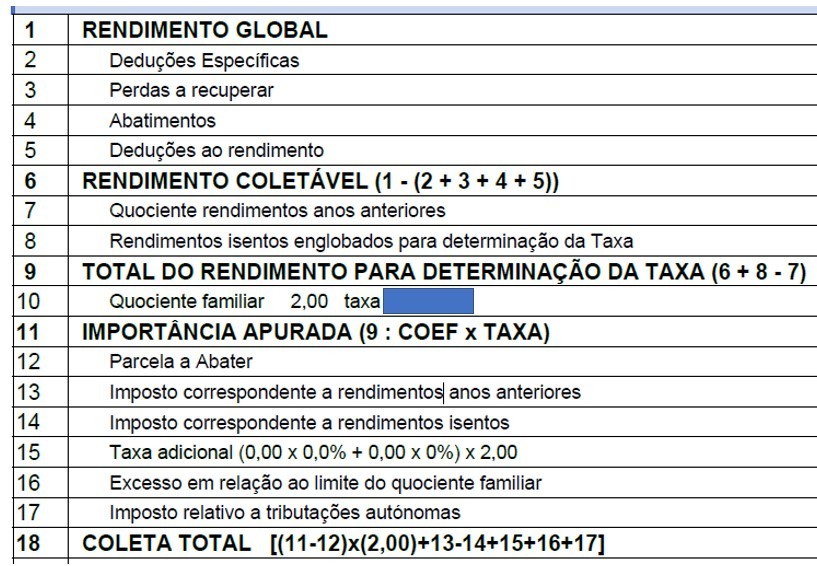

Já temos os dados todos para calcular a "importância apurada" (linha 11 da nota de liquidação).

Passo 4: Da importância apurada à coleta total

Voltando à nossa nota de liquidação, vamos agora calcular a "importância apurada" e seguir até à coleta total. Por simplificação, vamos assumir que nada há a considerar nas linhas 13 a 17:

Então, temos:

- Importância apurada (linha 11): 19.792 ÷ 2 x 23% = 9.896 x 23% = 2.276,08 euros

- Parcela abater (linha 12): 604,86 euros

- Linhas 13 a 17 = 0

- Coleta Total (linha 18): (2.276,08 - 604,86) x 2 = 3.342,44 euros

Ou seja, antes de apurarmos a taxa de imposto, dividimos o rendimento do casal por dois. Com isso obtivemos um rendimento médio. Agora, para obter a coleta total, tivemos que voltar a multiplicar por dois.

A coleta total é de 3.342,44 euros.

Notas:

Com este método, o "valor de imposto" é obtido de forma muito simples: rendimento coletável x taxa normal - parcela a abater

- algo como 9.896 x 23% - 604,86 = 1.671,22 (depois, apenas tivemos que multiplicar por dois, para ter a coleta total)

- com o cálculo do CIRS teria que chegar aos mesmos 1.671,22 euros.

- Se, por exemplo, existirem rendas, ou outros rendimentos em que tenha optado pela tributação autónoma (o mais comum), o correspondente imposto ia para a linha 17 e seria adicionado aos 1.671,22. Só depois, multiplicaria por dois para obter a coleta.

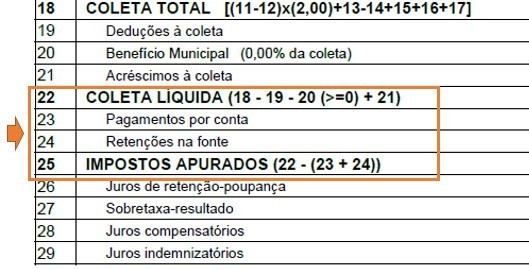

Os 3.342,44 euros são "uma espécie de imposto devido". Na verdade, ainda não chegamos lá. O imposto efetivamente devido ao Estado é a coleta líquida.

Passo 5: Da coleta total à coleta líquida

À coleta total, o Estado permite o abatimento de uma série de despesas, as chamadas deduções à coleta. Têm regras e limites. Dependem muito da situação familiar de cada um.

Consideremos as seguintes despesas do António e da Carolina. E o facto de terem um único dependente com mais de 3 anos:

| Categoria | Casal | Filho | Total |

| Desp. Saúde | 300 € | 1.000 € | 1.300 € |

| Desp. Educação | - | 3.000 € | 3.000 € |

| Desp. Gerais Famil. | 5.000 € | 0 € | 5.000 € |

| Despesas Agreg. (A) | 9.300 € | ||

| Descendentes | - | 600 € | 600 € |

| Saúde | 45 € | 150 € | 195 € |

| Educação | - | 800 € | 800 € |

| Desp. Gerais Famil. | 500 € | - | 500 € |

| Deduções Agreg. (B) | 2.095 € | ||

| Coleta Líquida (A - B) | 1.247 € | ||

Este agregado tem direito a várias deduções fiscais. Estas incluem uma dedução de 600 euros por um dependente com mais de 3 anos, 500 euros em despesas gerais e familiares (35% das despesas totais, até um limite de 250 euros por pessoa), 195 euros em despesas de saúde (15% das despesas totais, até um limite global de 1.000 euros), e 800 euros em despesas de educação (30% das despesas totais, até um limite de 800 euros).

Depois de aplicar todas as deduções, a coleta líquida é de 1.247 euros: a coleta (3.342 euros) - as deduções à coleta (2.095 euros). Para simplificar, consideramos que não existem benefícios municipais ou acréscimos à coleta).

Estas deduções podiam ter sido consideradas na totalidade?

Tivemos de fazer outra conta. É que o CIRS estabelece um limite global máximo às deduções à coleta, por agregado familiar:

- Rendimento coletável menor que 7.116 euros: sem limite;

- Rendimento coletável superior a 80.000 euros: limite global de 1.000 euros;

- Rendimento coletável entre 7.116 e 80.000 euros: limite global entre 1.000 e 2.500 euros, resultando de uma fórmula.

No nosso exemplo, tivemos que aplicar a fórmula:

- + 1.000 + [(2.500 - 1000) X (80.000 - rend. coletável) / (80.000 - 7.116)]

- 1.000 + [1.500 x (70.104 / 72.884)] = 2.443 euros (arredondado)

- O teto máximo para as deduções do casal é 2.443 euros, pelo que podem deduzir os 2.095 euros, integralmente.

- Para este efeito, considera-se o rendimento coletável após aplicação do quociente familiar (9.896 euros).

Passo 6: O "acerto de contas" (imposto a liquidar ou a reembolsar)

Para terminar, sabemos que o imposto devido ao Estado é de 1.247 euros. Mas, será que a Carolina e o António vão ter que pagar todo este valor ao Estado?

O Estado vai fazer um "um acerto de contas" com esta família, considerando os "pagamentos por conta de IRS" e/ou as "retenções na fonte de IRS". As linhas 23 e 24 da nossa nota de liquidação.

Na verdade, se o casal fez retenção na fonte e/ou pagamentos por conta de imposto ao longo de 2022, então parte do imposto já foi pago ao Estado.

Retomando o nosso caso prático. Vamos considerar as retenções na fonte efetuadas pelo casal ao longo de 2022 e concluir se esta família terá que entregar imposto adicional, ou se o Estado lhe vai devolver dinheiro:

| Descritivo (valores arredondados) | Carolina | António |

| Rendimento mensal bruto em 2022 | 1.200 € | 800€ |

| Taxa de retenção na fonte IRS | 12,4% | 5,1% |

| Retenção mensal IRS em 2022 | 148,8 € | 40,8 € |

| Retenção anual de IRS em 2022 | 2.083,2 € | 571,2 € |

| Montante retido pelo casal | 2.654,4 € | |

| IRS devido (apurado em 2023) | 1.247 € | |

| Imposto "pago a mais" (2022) | 2.654 - 1.247 = 1.407,4 € | |

| Reembolso de IRS em 2023 | 1.407,40 € | |

O Estado terá que devolver o valor de imposto que foi "adiantado a mais". Caso se verificasse a situação inversa, estes nossos contribuintes hipotéticos teriam que liquidar um adicional de imposto no mesmo montante.

Nota: por simplificação, foram utilizadas apenas as taxas em vigor entre 1 de julho e 31 de dezembro de 2022, para apuramento dos valores de retenção na fonte.

Vamos agora considerar um exemplo mais simples e re-calcular todos os passos.

Apuramento do imposto de um solteiro, sem filhos

Tomemos agora um exemplo completo para o caso de um solteiro, sem dependentes, residente no continente. As contas ficariam mais simples, logo porque não teríamos a aplicação do quociente conjugal.

O João auferiu, em 2022, um rendimento bruto mensal de 3.500 euros.

| Descritivo | Valor / Taxa | Notas |

| Rendimento anual bruto | 49.000 € | 3.500 € x 14 |

| Dedução específica | 5.390 € | descontos SS superiores a 4.104 € |

| Rendimento coletável | 43.610 € | 49.000 € - 5.390 € |

| Taxa normal de IRS do escalão | 43,5% | "mais de € 36.757 até € 48.033" |

Parcela a abater do escalão | 5.455,84 € | - |

| Coleta Total | 13.515 € | 43.610 € x 43,5% - 5.456 € |

| Dedução saúde | 75 € | desp. 500 €: deduz 15%; limite 1.000 € |

| Dedução despesas gerais famil. | 250 € | desp. 3.000 €: deduz 35%; limite 250 € |

| Coleta líquida | 13.190 € | 13.515 € - 75 € - 250 € |

| Retenção na fonte em 2022 | 14.014 € | 3.500 € x 28,6% x 14 |

| Reembolso de IRS em 2023 | 824 € | 14.014 € - 13.190 € |

Nota sobre teto máximo de deduções à coleta:

- Teto máximo: 1.000 + [1.500 x (80.000 - 43.610) / 72.884] = 1.000 + [1.500 x (36.390 / 72.884)] = 1.000 + 1.500 x 0,5 = 1.750 euros

- É possível abater todas as despesas do João (75 + 250), considerando que o limite máximo é bastante superior.

Nota: por simplificação, foram utilizadas as taxas em vigor entre 1 de julho e 31 de dezembro de 2022, para apuramento dos valores de retenção na fonte.

E agora, não esqueça, prazo de entrega do IRS de 1 de abril a 30 de junho de 2023.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

PPR SGF Doutor Finanças

Comece hoje a planear o seu futuro com o Plano Poupança Reforma

Crédito Consolidado

Junte os vários encargos num só e ganhe folga no orçamento mensal

Casa nova: poupe mais de mil euros no crédito

Negoceie as melhores condições desde início

Deixe o seu comentário