Desconto IRS sobre o valor da bolsa: as taxas de retenção na fonte

Os rendimentos de estágio estão sujeitos a uma taxa de retenção na fonte de IRS, um desconto para IRS feito sobre o rendimento bruto mensal do estágio. Isto significa que a entidade promotora do estágio vai reter, todos os meses, x% do ordenado do estagiário e entregá-lo ao Estado, em seu nome, por conta do imposto a apurar no ano seguinte, aquando da entrega da declaração de IRS. Como veremos mais abaixo neste artigo, apenas os valores mais baixos de bolsa não farão retenção na fonte, pois não atingem o patamar mínimo de rendimento sujeito a retenção.E qual o rendimento bruto a considerar?Vamos considerar os níveis das bolsas mensais de estágio em vigor em 2023. Se é ou vai ser beneficiário de um estágio profissional, o seu nível de remuneração será um dos seguintes:| Nível de qualificação do QNQ* | Multiplicador do IAS | Valor da bolsa |

| 2 ou inferior** | 1,3 x | 624,56 € |

| 3 | 1,4 x | 672,60 € |

| 4 | 1,6 x | 768,69 € |

| 5 | 1,7 x | 816,73 € |

| 6 | 2 x | 960,86 € |

| 7 | 2,2 x | 1.056,95 € |

| 8 | 2,5 x | 1.201,08 € |

- * níveis do Quadro Nacional de Qualificações:

- ** para candidatos que não possuam um nível de qualificação de acordo com o QNQ, ou não o consigam comprovar, é-lhes atribuída uma bolsa mensal correspondente ao nível 2 ou inferior (1,3 x IAS). O IAS é definido anualmente por Portaria (IAS 2023 é de 480,43 €).

| Valor da bolsa | Escalão aplicável | Desconto mensal para IRS |

| 624,56 € | até 762 € | 0 € |

| 672,60 € | até 762 € | 0 € |

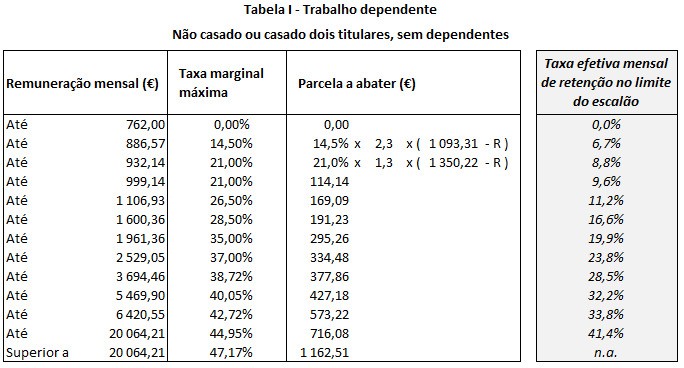

| 768,69 € | até 886,57 € | 768,69 x 14,5% - [14,5% x 2,3 x (1.093,31 - 768,69)] = 3 € |

| 816,73 € | até 886,57 € | 816,73 x 14,5% - [14,5% x 2,3 x (1.093,31 - 816,73)] = 26 € |

| 960,86 € | até 999,14 € | 960,86 x 21% - 114,14 = 87 € |

| 1.056,95 € | até 1.106,93 € | 1.056,95 x 26,5% - 169,09 = 111 € |

| 1.201,08 € | até 1.600,36 € | 1.201,08 x 28,5% - 191,23 = 151 € |

Desconto IRS: sobre a bolsa e sobre o subsídio de almoço

Não é apenas o valor da bolsa de estágio que paga IRS. Se a entidade promotora paga aos seus trabalhadores subsídio de almoço, o beneficiário do estágio profissional tem que estar igualmente abrangido. Este subsídio pode ser pago em dinheiro ou vale-refeição, por dia útil de trabalho. E, quer num caso quer noutro, só são tributados a partir de determinado patamar. Até aí, estão isentos:- em dinheiro: isento até 6 €;

- em vale-refeição (ou cartão-refeição): isento até 9,60 €.

- Remuneração bruta: 1.201,08 + 10,60 € x 20 = 1.413,08 €

- Base de incidência de IRS: 1.201,08 € + (1 € x 20) = 1.221,08 €

- Escalão de IRS: até 1.600,36 €; taxa marginal máxima 28,5%

- Retenção de IRS: 1.221,08 € x 28,5% - 191,23 = 156 € (na retenção, os valores são arredondados à unidade inferior)

Contribuição para a Segurança Social: sobre a bolsa e o subsídio de almoço

Pois é, os descontos sobre o valor do estágio não terminam no IRS. Há também a contribuição para a segurança social. Neste caso, a taxa aplicável de 11%, seja qual for o valor da bolsa. E o subsídio de almoço também desconta para a Segurança Social. No subsídio de almoço, a lógica da isenção de tributação é a mesma do IRS:- até 6 € em dinheiro está isento

- até 9,60 € em cartão / vale-refeição está isento

- um subsídio de almoço em dinheiro de 9 €, paga 0,33 € para a Segurança Social (9 - 6) x 11%

- um subsídio de almoço em vale-refeição de 9 € não paga Segurança Social (está abaixo dos 9,60 €)

- um subsídio de almoço em vale-refeição de 13,60 € paga 0,44 € para a Segurança Social (13,60 - 9, 60) x 11%

Obrigação de declaração de IRS do estagiário

Os valores recebidos durante um estágio profissional são, como vimos, rendimento tributável. No entanto, até determinado patamar, e cumprindo determinados requisitos, os contribuintes estão isentos de apresentar a Declaração de IRS. Como na maior parte dos estágios profissionais, é feita mensalmente retenção na fonte de IRS, um dos requisitos para a dispensa (art.º 58.º do CIRS), então, na maior parte dos casos os estagiários terão que declarar os seus rendimentos.Há ou não apuramento de IRS devido pelo estagiário?

Já vimos que o estagiário é, em regra, obrigado a declarar os seus rendimentos, mas haverá ou não imposto a pagar? Aquando da entrega da declaração de IRS, o Estado apura o imposto referente aos rendimentos do ano anterior. E faz um "acerto de contas". A retenção na fonte de IRS funciona como um "adiantamento" ao Estado, por conta do imposto a apurar no ano seguinte. No final, haverá imposto a pagar se o valor da retenção na fonte for inferior ao valor do imposto apurado. Na situação contrária, há um reembolso de IRS pelo Estado, ele devolve o imposto pago a mais pelo contribuinte. Os cálculos efetuados com as taxas de retenção na fonte de IRS em vigor em 2023, permitem saber, ao fim dos 12 meses, o valor da retenção de imposto ao longo de 2023. E isso será comparado com o valor do imposto relativo a 2023, que só é apurado e devido em 2024. Se vai efetuar um estágio profissional em 2023 (mesmo que sejam 9 meses), serão esses rendimentos e essa retenção na fonte que vão entrar nas contas do Estado em 2024. Para os rendimentos obtidos em 2023, será beneficiado por um "abatimento por mínimo de existência" (variável) quem receber até cerca de 13.000 euros, de acordo com as novas regras do mínimo de existência. Este indicador está fixado nos 10.640 euros, pelo que rendimentos abaixo deste patamar estão isentos de IRS e acima (até aos 13.000), haverá um abatimento variável ao imposto. Nesta situação, o estagiário entrega a declaração de IRS em 2024, mas o valor que foi retido ao longo de 2023, é-lhe devolvido total (ou parcialmente). Se o estagiário ainda está como dependente no agregado familiar dos pais, e estes tiverem direito a reembolso de IRS, o valor retido pelo estagiário / dependente estará incluído nesse reembolso de IRS ao agregado familiar. Se tem rendimentos a declarar em início de carreira e vai entregar o IRS sozinho, veja se lhe compensa optar pelo IRS Jovem. Por fim, note que a entidade promotora do estágio deve entregar ao estagiário uma declaração de rendimentos auferidos no ano anterior, para efeitos de IRS.A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

PPR SGF Doutor Finanças

Comece hoje a planear o seu futuro com o Plano Poupança Reforma

Crédito Consolidado

Junte os vários encargos num só e ganhe folga no orçamento mensal

Casa nova: poupe mais de mil euros no crédito

Negoceie as melhores condições desde início

Deixe o seu comentário