No último Boletim Económico, o Banco de Portugal reservou um breve capítulo à relação entre o aumento recente dos juros e o mercado residencial em Portugal.

Adicionalmente, temos uma melhor explicação do tema no podcast do Banco de Portugal.

O estudo realizado tinha como principal objetivo aferir dos impactos gerados no mercado residencial português derivados de choques de política monetária.

Em teoria, poderíamos advogar que uma subida das taxas de juro provocaria uma quebra nos preços. Taxas de juro mais elevadas condicionam, igualmente, o acesso ao crédito, reduzindo o número de transações e o volume de vendas.

Na verdade, eu próprio já tinha analisado este tema, falando sobre ele em aulas e palestras e tendo inclusive realizado uma masterclass no ISCTE Executive Education, em 2022, intitulada “O efeito da dívida nos preços da habitação em Portugal”.

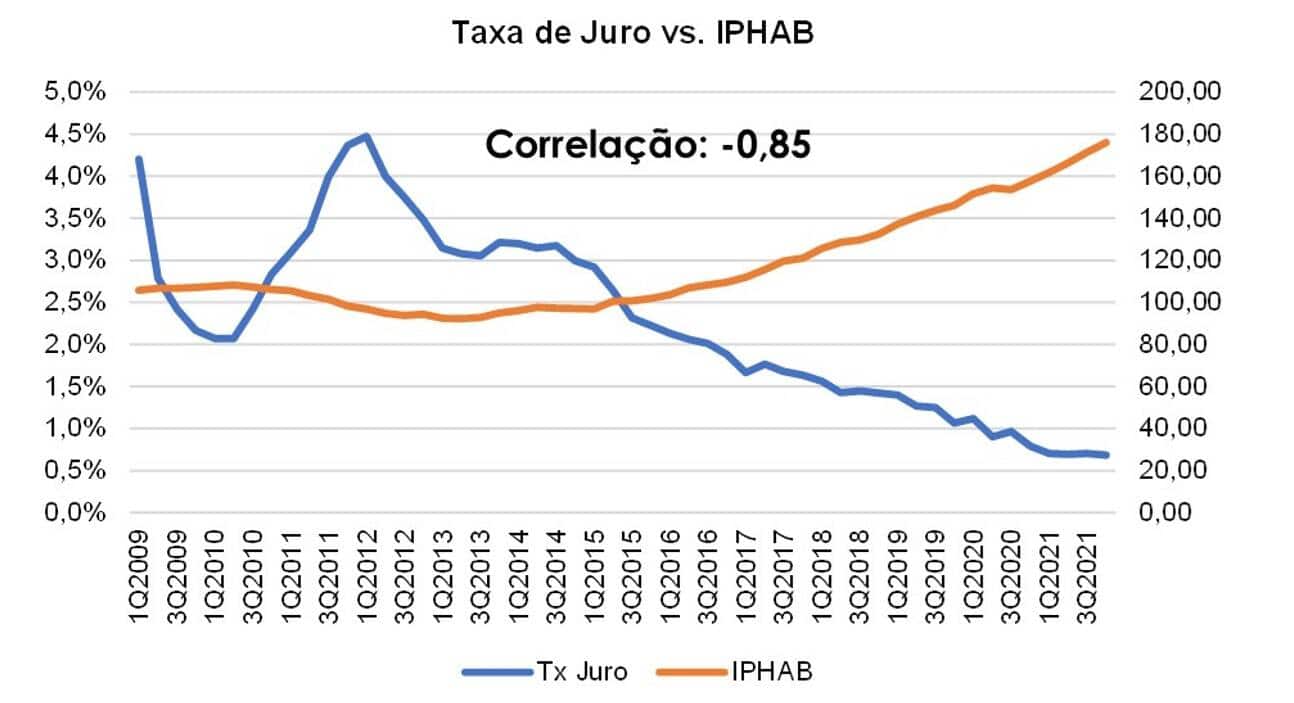

Na altura, a correlação entre taxa de juro e índice de preços na habitação era evidente. Entre 2009 e 2021, o índice de correlação foi de -0,85, indiciando que uma quebra nas taxas de juro teria contribuído para uma subida de preços:

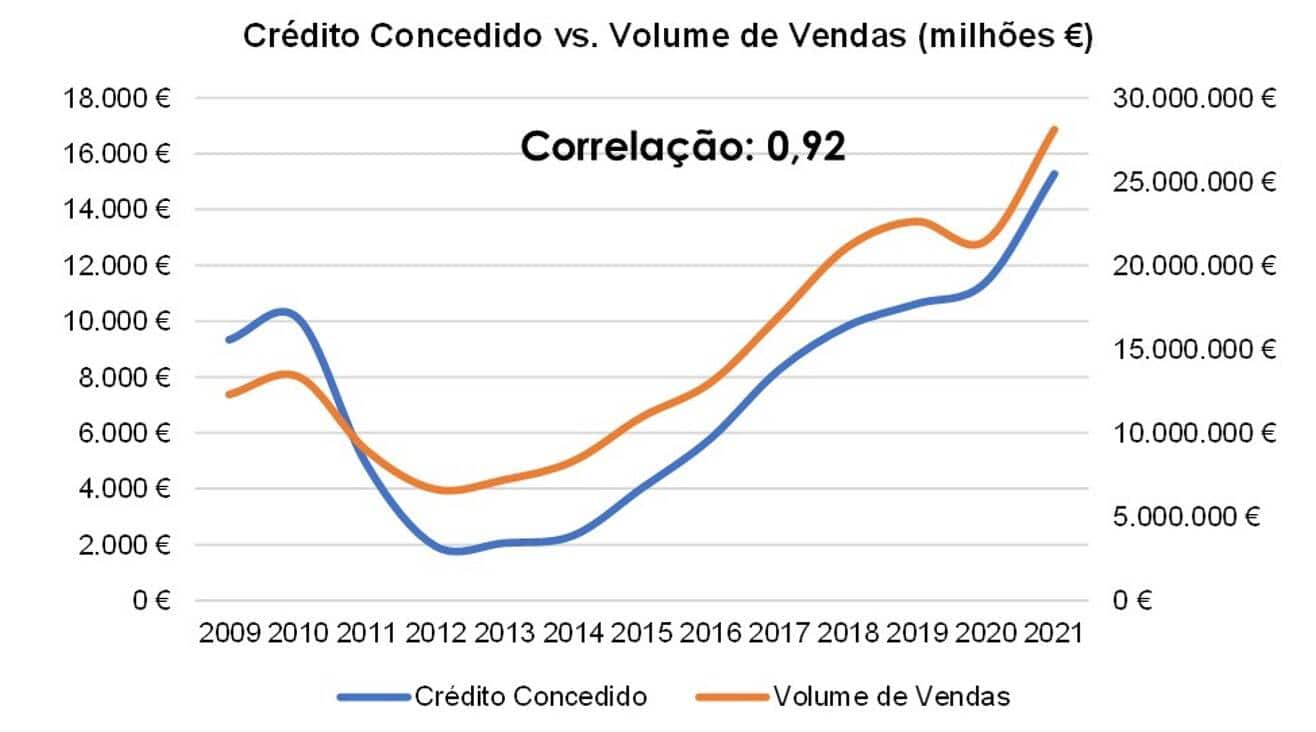

A mesma conclusão era possível retirar analisando o montante de crédito habitação concedido e o volume de vendas no mercado residencial: quanto mais créditos os bancos concedem, maior é o volume de vendas.

O mercado mudou

No entanto, o mercado mudou. Apesar de os dados históricos e da sua análise estatística apontarem para uma relação clara e próxima entre juros e preços na habitação, a realidade é que o mercado residencial em Portugal se alterou de forma profunda nos últimos anos, assumindo um outro conjunto de características.

O Banco de Portugal, apoiado nos dados mais recentes, acaba por concluir que:

- O aumento dos juros gerou impacto reduzido no perfil de preços, além de desfasados no tempo;

- No entanto, gerou impacto negativo no número de transações.

Leia ainda: Imobiliário: O mercado está mau para comprar

Maior impacto junto dos nacionais

A evolução do mercado foi mais positiva junto de compradores internacionais que estão menos expostos à variação dos juros. A política monetária do BCE acabou por gerar um impacto algo heterogéneo:

- Investidores internacionais sofrem um impacto bastante menos reduzido, ao invés que

- Compradores domésticos ficam mais restringidos no acesso ao crédito por via do aumento dos juros.

Nacionais com menores rendimentos sofrem mais

O estudo conclui ainda que a procura da parte de segmentos mais baixos do mercado se reduziu. O impacto do aumento dos juros fez-se sentir de forma mais expressiva nos agregados com menos condições económicas.

Leia ainda: Medir a acessibilidade na habitação

Impactos diferentes entre novos e usados

A assimetria no mercado, gerada pelo aumento dos juros, fez-se também sentir na tipologia de produto. A procura por imóveis usados ressentiu-se mais do que nos novos.

Dado que, tipicamente, o preço de venda nos imóveis novos é superior ao dos usados, os autores do estudo assumem que estes terão mais rendimentos e, por isso, serão menos sensíveis a aumentos nas taxas de juro.

A procura com menores rendimentos dependerá mais do crédito para realizar as suas compras, logo estão mais expostas a aumentos nos juros.

Por estas razões, o número de transações de imóveis usados tenderá a manter-se mais contraído de forma mais persistente no tempo.

Em suma, o estudo conclui que «o ciclo restritivo de política monetária iniciado pelo BCE em julho de 2022 – que se caracterizou por variações esperadas, mas também por alterações de política inesperadas – terá contribuído para a recente redução das transações de habitações em Portugal, e em menor escala para o comportamento dos preços (que não se têm reduzido, mas desacelerado). Também se tem verificado uma menor reação das transações de habitações novas, o que está de acordo com os resultados acima descritos.»

Bons negócios (imobiliários)!

Leia ainda: Imobiliário: Adequação a um mercado mais lento