Veja como escolher a base de incidência em IRS para efeitos de preenchimento do recibo verde eletrónico. A escolha da base de incidência em IRS está relacionada com a obrigação (ou com a dispensa) de efetuar retenção na fonte.

Base de incidência nos recibos verdes

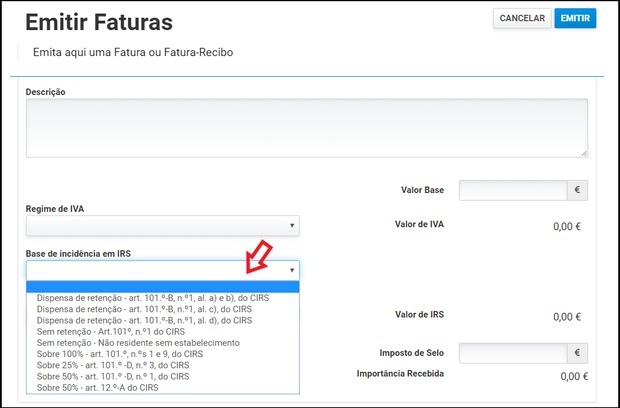

Durante o preenchimento dos recibos verdes eletrónicos, surge o campo "Base de incidência em IRS":

Apesar de existirem 9 opções de escolha, a maioria dos contribuintes tem de selecionar uma destas duas opções:

- "Dispensa de retenção - art. 101.º-B, n.º1, al. a) e b), do CIRS"

- "Sobre 100% -art. 101.º, nºs 1 e 9, do CIRS".

Dispensa de retenção

A opção "Dispensa de retenção – art. 101.º-B, n.º1, al. a) e b), do CIRS" deve ser selecionada por quem esteja dispensado de fazer retenção na fonte de IRS, o que acontece se tiver recebido rendimentos de categoria B inferiores a € 10.000 no ano anterior, tiver optado pelo regime simplificado (sem contabilidade organizada) e não possuir atividade de exportação e importação ou transmissão de imóveis (critérios do art. 53.º CIVA).

Até 2016, a opção que tinha de selecionar era "sem retenção, art. 9.º, n.º 1 do DL n.º 42/91, de 22/1" (entretanto revogado).

Se a meio do ano em que beneficia da isenção o contribuinte atingir o patamar dos € 10.000, deve começar a fazer retenção de IRS no recibo seguinte. Tratando-se do primeiro ano de atividade, é feita uma estimativa do que o trabalhador pensa vir a faturar nesse ano. Saiba mais no artigo:

Retenção na fonte

Se não está dispensado de retenção na fonte de IRS e o cliente é uma entidade com contabilidade organizada (uma empresa, por exemplo), então parte do preço pago vai ser objeto de retenção. O cliente entrega uma porção diretamente ao Estado, a título de "adiantamento" do IRS do trabalhador independente (à semelhança do que acontece entre os trabalhadores dependentes e os seus empregadores).

Para calcular o valor da retenção multiplica-se a base de incidência (25%, 50% ou 100%) pela taxa de retenção (11,5%, 16,5%, 20% ou 25%).

Base de incidência 25%, 50% ou 100%

Na maioria das situações em que há obrigação de efetuar retenção na fonte a base de incidência é 100%. Escolha a opção "Sobre 100% - art. 101.º, nºs 1 e 9, do CIRS". A taxa de retenção incidirá sobre 100% do preço acordado.

Há situações especiais em que a taxa de retenção não incide sobre a totalidade do preço, mas apenas sobre 25% ou 50% do preço. Nestes casos, a retenção na fonte é parcial, porque a base de incidência não é 100%.

Base de incidência 50%

- Emigrantes enquadrados no novo regime fiscal

- Médicos de patologia clínica, médicos radiologistas e farmacêuticos analistas clínicos;

- Pessoas com grau de invalidez igual ou superior a 60%

- Rendimentos de propriedade intelectual, nos termos do 58.º EBF

Base de incidência 25%

- Médicos de patologia clínica, médicos radiologistas e farmacêuticos analistas clínicos com grau de invalidez igual ou superior a 60%

Como calcular o IRS a reter

Imagine que o serviço prestado tinha um custo de € 100 e que em função da atividade exercida a taxa de retenção a aplicar era 25%:

- Base de incidência 100%: O cliente tem de reter € 25 (100% de € 100 x 25%) a título de IRS e entregar esse valor ao Estado. O trabalhador independente já só recebe a diferença (€ 75) mais o valor do IVA.

- Base de incidência 50%: A taxa de 25% só incide sobre metade do preço acordado. O cliente tinha de reter € 12,50 (50% de € 100 x 25%). O trabalhador independente receberia a diferença (€ 87,50) mais o valor do IVA.

- Base de incidência 25%: A taxa de retenção só incide sobre 1/4 do preço. O cliente tinha de reter € 6,25 (25% de € 100 x 25%). O trabalhador receberia a diferença (€ 93,75) mais o valor do IVA.

Para saber qual a taxa de retenção de IRS aplicável no seu caso concreto veja o artigo:

Segurança Social e recibos verdes

Em 2019, as taxas das contribuições para a Segurança Social passaram a ser 21,4% para os trabalhadores independentes e 25,2% para os empresários em nome individual. Estas taxas não incidem sobre a totalidade dos rendimentos auferidos pelo trabalhador independente, mas apenas sobre 70% do rendimento relevante.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

PPR SGF Doutor Finanças

Comece hoje a planear o seu futuro com o Plano Poupança Reforma

Crédito Consolidado

Junte os vários encargos num só e ganhe folga no orçamento mensal

Casa nova: poupe mais de mil euros no crédito

Negoceie as melhores condições desde início

Deixe o seu comentário