Os agentes económicos começam a ter a perceção que poderemos estar a entrar num período de recessão económica, motivada por um conjunto de fatores que se cruzam entre si e que criam um sentimento de incerteza e desconfiança.

Inflação e o conflito Rússia/Ucrânia

Os indicadores de inflação voltaram a ser muito fortes, contrariando aqueles que diziam que o pico já tinha ficado para trás. Em simultâneo, os desenvolvimentos em torno da situação Rússia/Ucrânia não fazem antever uma resolução rápida para este problema.

Do lado do Ocidente a pressão sobre a Rússia continua a aumentar, não só através de declarações públicas, mas também de sanções ou mesmo do pedido de adesão à Nato por parte da Finlândia e Suécia.

Leia ainda: Como a inflação atirou os mercados para um dos piores semestres de sempre

Reação dos Bancos Centrais

As autoridades monetárias depois de muitos meses a negar o óbvio, finalmente percebem a dimensão do problema que têm em mãos. Ao não normalizarem a política monetária atempadamente, permitiram que a economia sobreaquecesse, com os preços de bens de serviços a apresentarem subidas significativas que ainda não tínhamos presenciado no seculo XXI.

Essa falta de “visão” fez com que agora se tenha de agir de uma forma mais rápida e agressiva, ou seja, que agora os bancos centrais tenham de correr atrás do prejuízo. Por esse motivo, têm sido comuns as subidas de taxas de juro por parte das diferentes autoridades monetárias pelo mundo fora.

Umas mais agressivas, como os EUA que este ano já aumentaram as taxas entre 1,5% e 1,75%, estando já alinhavadas mais subidas até ao final do ano. Na Europa, o BCE tem um problema maior em mãos. A maior parte dos países da Zona Euro estão muito alavancados e uma subida da taxa de juro de referência poderá causar situações de enorme stress como as que tivemos na crise da dívida periférica. Contudo, senão atuar, a taxa de inflação continuará a escalar e as populações a perder poder de compra.

Estes são os efeitos secundários dos denominados experimentalismos monetários!

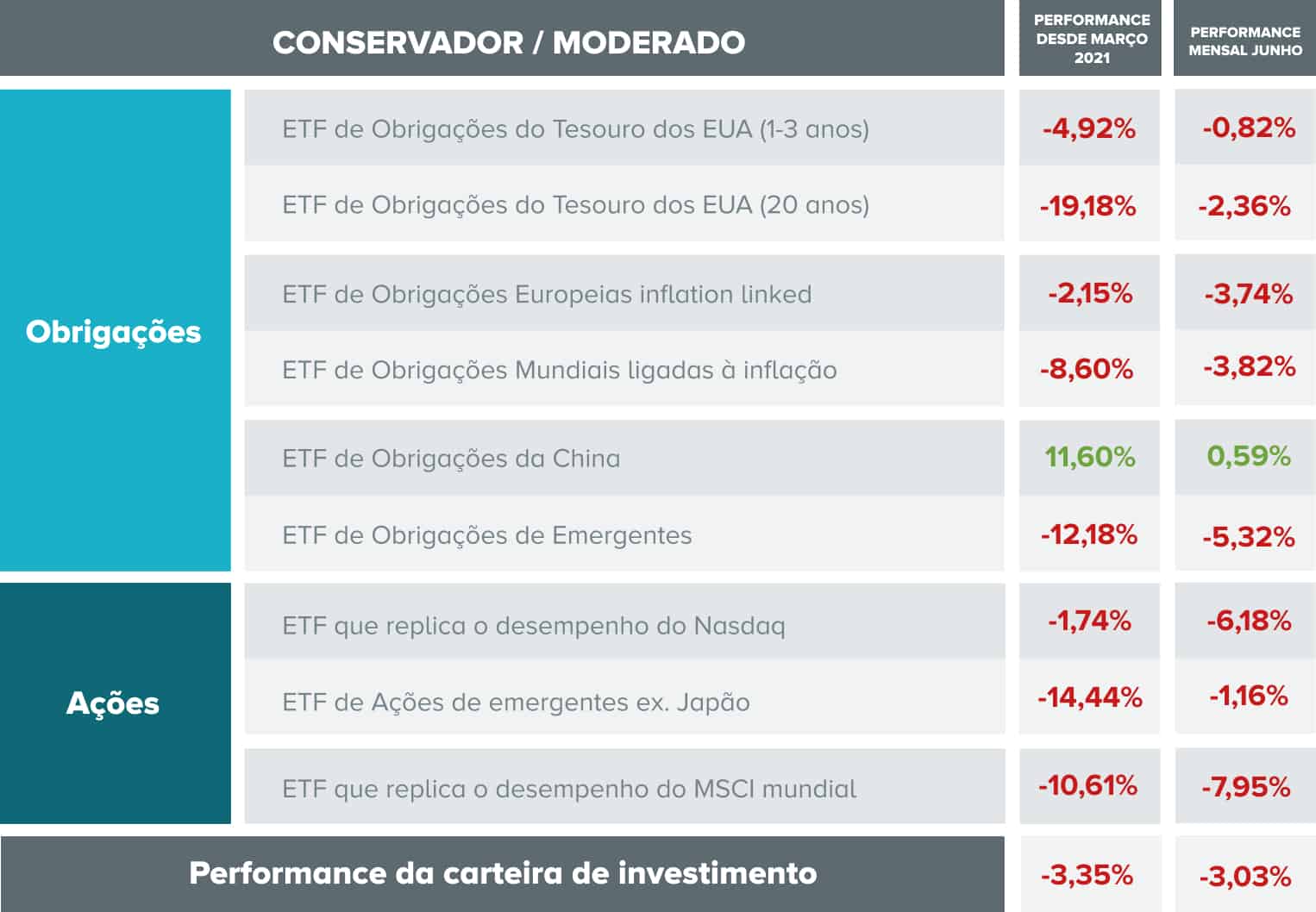

A performance das carteiras

Não é de estranhar que com tanta incerteza e indefinição, as performances dos ativos financeiros tenha sido muito negativa neste mês.

Há um ponto que é importante realçar. Estamos a atravessar um contexto em que tanto as obrigações (teoricamente menos voláteis) como as ações, caem. Inclusivamente temos verificado que as obrigações corrigem mais. A justificação tem a ver com os diferentes programas de compras de ativos efetuados pelas autoridades monetárias, que criaram uma procura artificial nos títulos, fazendo com que o preço destes subisse sem uma sustentação económica por trás.

Numa fase em que se começa a reduzir a massa monetária, os preços das obrigações acabam por convergir para o seu real risco, fazendo com que este segmento também esteja a ser muito penalizado.

No segmento acionista, junho apresentou correções consideráveis. Os receios de abrandamento, suportados em diferentes indicadores económicos e nos focos de instabilidade que já abordámos, faz com que os investidores se refugiem e protejam. Em simultâneo, se as perspetivas de crescimento são menores, as valorizações das empresas também irão ser afetadas.

Como últimas notas, tivemos apenas um ativo com performance positiva este mês, que foi a exposição a obrigações da China. Isto sucede porque nesta fase as autoridades monetárias chinesas estão em contraciclo com praticamente o resto do mundo, ou seja, estão a expandir o balanço comprando ativos de forma a dinamizar a economia. Isto só é possível porque a China controlou a sua taxa de referência mantendo-a a um nível aceitável, tendo agora “munições” para poder “ajudar” a economia.

Outro fator relevante é a valorização do dólar que já está praticamente na paridade com o euro. Mais uma vez, esta performance tem a ver com as expectativas em torno das políticas monetárias, neste caso dos EUA e Europa.

Leia ainda: Devo resgatar os meus investimentos antes que caiam mais?

Desempenho da carteira com perfil moderado

A composição da carteira com perfil moderado

Desempenho da carteira com perfil dinâmico

A composição da carteira com perfil dinâmico