Prazos de pagamento do IMI em 2023

Para que o IMI não custe tanto a pagar, o seu pagamento pode ser feito em 1, 2 ou 3 prestações. O número de prestações em que é pago o IMI varia em função do valor total de imposto a pagar. O IMI é pago:- numa única prestação, em maio, se o valor total de IMI for inferior a € 100;

- em duas prestações, em maio e novembro, para valores entre € 100 e € 500;

- em três prestações, em maio, agosto e novembro, quando é superior a € 500.

É possível pagar o IMI de uma só vez?

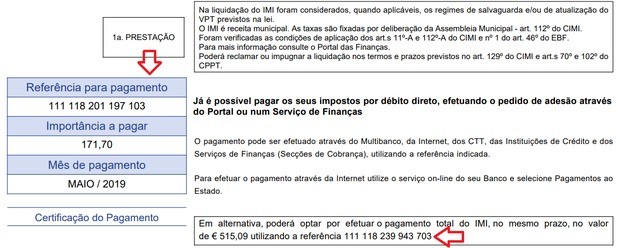

Sim. Se o IMI a pagar pelo seu imóvel for superior a € 100 e não pretender pagar de forma faseada. Para pagar o IMI de uma só vez fique atento à nota de cobrança da 1.ª prestação, onde são indicadas duas referências para pagamento:- A referência do lado esquerdo da nota de cobrança permite-lhe pagar a 1ª prestação de IMI. Se quer pagar o IMI em prestações, utilize essa referência.

- Do lado direito da nota de cobrança (no fundo da página), onde diz "Em alternativa, poderá optar por efetuar o pagamento total do IMI, no mesmo prazo", é indicada a referência que deve utilizar para pagar o IMI de uma só vez.

Nota: o exemplo é ilustrativo. Em 2023, vai-lhe aparecer como "mês de pagamento": Maio/2023.

Nota: o exemplo é ilustrativo. Em 2023, vai-lhe aparecer como "mês de pagamento": Maio/2023.Quando vai receber a nota de cobrança?

O pagamento do IMI faz-se através de uma nota de cobrança que o contribuinte recebe em abril, apesar de o prazo de pagamento da primeira (ou única) prestação de IMI só terminar no dia 31 de maio de cada ano.Como pedir uma 2.ª via?

Caso, por algum motivo, não receba a nota de cobrança a tempo de proceder ao pagamento da prestação de maio, pode pedir uma segunda via online, no Portal das Finanças, ou dirigir-se ao Serviço de Finanças. O mesmo se aplica se foi notificado, mas perdeu ou não pode aceder à nota de cobrança. Os documentos de cobrança emitidos fora do prazo normal de liquidação devem ser pagos até ao final do mês seguinte ao mês da sua notificação. Saiba mais em Como consultar o IMI a pagar e obter 2.ª via da nota de cobrança.Pagamento do IMI fora do prazo

O atraso no pagamento do IMI tem um preço. Se não forem respeitados os prazos de pagamento de IMI são devidos juros de mora. No limite, o contribuinte devedor pode ser objeto de penhora. O não pagamento de uma prestação implica o imediato vencimento das restantes prestações, deixando, no ano em que ocorre o incumprimento, de beneficiar da possibilidade de pagar o IMI em prestações.Taxas de IMI aplicáveis

As taxas do Imposto Municipal sobre Imóveis aplicáveis a prédios urbanos têm de situar-se entre 0,3% e 0,45% (art. 112.º, n.º 1, al. c) do Código do IMI). Em casos específicos, a taxa máxima de IMI para prédios urbanos pode atingir 0,5%, nos termos do n.º 18 do mesmo art.º 112.º do Código do IMI. No caso dos prédios rústicos, a taxa de IMI aplicável é de 0,8%. As taxas de IMI são decididas anualmente pelos executivos camarários (são receita das câmaras municipais) e comunicadas à Autoridade Tributária e Aduaneira até 31 de dezembro de cada ano, para aplicação na cobrança do imposto no ano seguinte.Isenção de IMI em 2023

Nem todos os proprietários são obrigados a pagar IMI relativamente aos seus imóveis. Uns podem ter uma isenção permanente, no caso de agregados com baixos rendimentos e, outros, uma isenção temporária. As situações mais comuns são, então, as seguintes:Isenção permanente de IMIDestina-se a proprietários e a imóveis que preencham os seguintes requisitos:- Rendimento bruto total do agregado familiar não superior a 15.469,85 euros (2,3 x IAS x 14).

- Valor patrimonial tributário (VPT) global da totalidade dos prédios rústicos e urbanos pertencentes ao agregado familiar não superior a 67.260,20 euros (10 x 14 x IAS).

- Imóvel destinado a habitação própria e permanente.

- Rendimento bruto conjunto do agregado familiar, para efeitos de IRS, não superior a 153.300 euros.

- VPT (valor patrimonial tributário) do imóvel não superior a 125.000 euros.

- Imóvel destinado a habitação própria e permanente.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

PPR SGF Doutor Finanças

Comece hoje a planear o seu futuro com o Plano Poupança Reforma

Crédito Consolidado

Junte os vários encargos num só e ganhe folga no orçamento mensal

Casa nova: poupe mais de mil euros no crédito

Negoceie as melhores condições desde início

Deixe o seu comentário