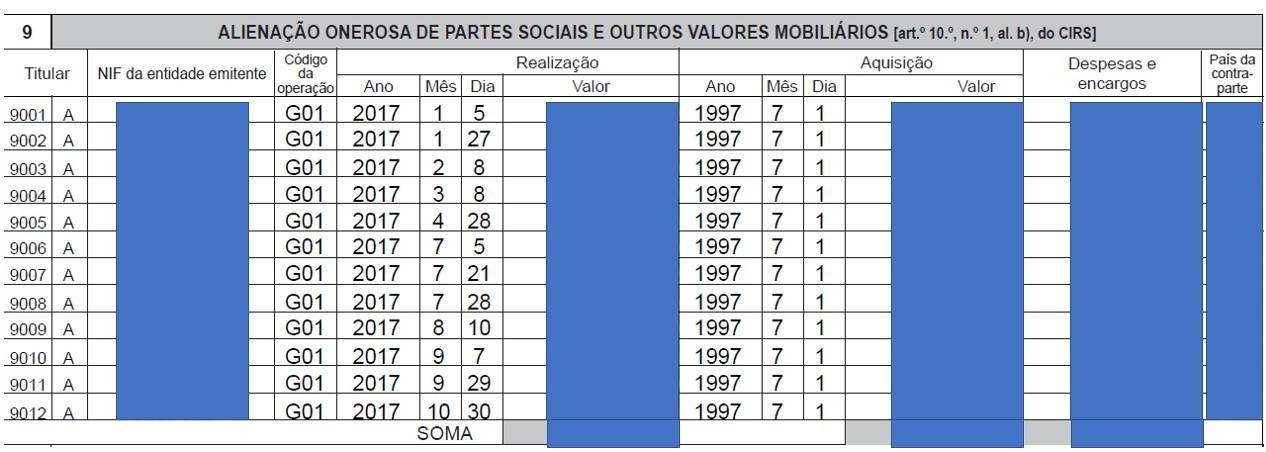

Preenchimento do quadro 9 do anexo G

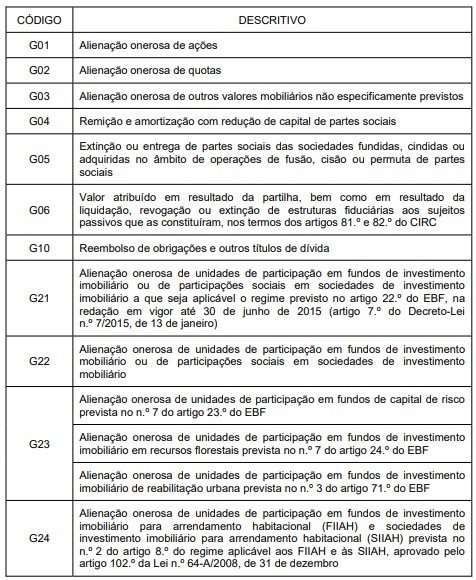

A mais ou menos valia resulta da fórmula: valor de realização - valor de aquisição - despesas incorridas. O quadro a preencher com estes valores, respetivas datas de compra e venda e identificação dos títulos vendidos é feita no quadro 9: NIF da entidade emitenteNesta coluna, deve ser inscrito o NIF da entidade que emitiu os títulos que vendeu. Se está a vender ações da Sonae, é o NIF da Sonae que deve ser inserido aqui.Código da operaçãoSelecione entre as opções que lhe surgem aquando do preenchimento: terá ao seu dispor os códigos G01 a G06, o G10 e G21 a G24. Cada um diz respeito a um tipo de operação e/ou a um tipo de título. No exemplo fornecido, foi utilizado o código G01, referente à alienação onerosa de ações. Os códigos disponíveis são estes:

NIF da entidade emitenteNesta coluna, deve ser inscrito o NIF da entidade que emitiu os títulos que vendeu. Se está a vender ações da Sonae, é o NIF da Sonae que deve ser inserido aqui.Código da operaçãoSelecione entre as opções que lhe surgem aquando do preenchimento: terá ao seu dispor os códigos G01 a G06, o G10 e G21 a G24. Cada um diz respeito a um tipo de operação e/ou a um tipo de título. No exemplo fornecido, foi utilizado o código G01, referente à alienação onerosa de ações. Os códigos disponíveis são estes: RealizaçãoNas colunas de "Realização" (Venda) deve preencher o ano, mês, dia e o valor de venda dos títulos. À partida, tudo estará pré-preenchido, se optar pela declaração pré-preenchida. Estes valores terão sido previamente comunicados à Autoridade Tributária pela entidade que vendeu os seus títulos.

As operações de alienação de valores mobiliários que não sejam partes sociais podem ser declaradas agregando os valores mobiliários por ano de aquisição.AquisiçãoAqui, os valores não estão, normalmente, preenchidos. Deverá preencher os dados relativos à aquisição, incluindo as despesas (comissões, normalmente) suportadas com a venda. O país da contra-parte deve ser preenchido se for conhecido. Nem sempre é. Trata-se do código do país de residência da entidade adquirente. Deve selecionar o código, se o conhecer, de entre as opções de códigos de países que lhe são sugeridas no preenchimento.Sempre que não se tem ideia do preço de aquisição, nem se tem documentos de prova, deve considerar-se um preço de aquisição, conforme as regras do art.º 48.º do CIRS, nomeadamente:

RealizaçãoNas colunas de "Realização" (Venda) deve preencher o ano, mês, dia e o valor de venda dos títulos. À partida, tudo estará pré-preenchido, se optar pela declaração pré-preenchida. Estes valores terão sido previamente comunicados à Autoridade Tributária pela entidade que vendeu os seus títulos.

As operações de alienação de valores mobiliários que não sejam partes sociais podem ser declaradas agregando os valores mobiliários por ano de aquisição.AquisiçãoAqui, os valores não estão, normalmente, preenchidos. Deverá preencher os dados relativos à aquisição, incluindo as despesas (comissões, normalmente) suportadas com a venda. O país da contra-parte deve ser preenchido se for conhecido. Nem sempre é. Trata-se do código do país de residência da entidade adquirente. Deve selecionar o código, se o conhecer, de entre as opções de códigos de países que lhe são sugeridas no preenchimento.Sempre que não se tem ideia do preço de aquisição, nem se tem documentos de prova, deve considerar-se um preço de aquisição, conforme as regras do art.º 48.º do CIRS, nomeadamente:- Quando se trate de partes sociais, warrants autónomos, certificados com direito a receber um valor de determinado ativo subjacente: a menor cotação verificada nos dois anos anteriores à data da alienação, se outro menos elevado não for declarado.

- Nas quotas, outras partes sociais, warrants autónomos, certificados com direito a receber um valor de determinado ativo subjacente, ou outros valores mobiliários não cotados em mercado regulamentado: o respetivo valor nominal.

- Tratando-se de valores mobiliários adquiridos pelo titular do direito de exercício de warrants autónomos de compra: o preço de mercado no momento do exercício.

Tributação das mais-valias em ações

As mais-valias apuradas são consideradas a 100% para efeitos de tributação (exceto micro e pequenas empresas, ver abaixo). Falamos de ações nominativas, ao portador, escriturais, físicas, preferenciais, ordinárias, entre outras. Depois, há que optar por englobar estes rendimentos com os demais, para todos serem tributados às taxas progressivas de IRS ou, não sendo englobados, ficarem sujeitos à taxa de tributação autónoma de 28%.A opção pelo englobamento, ou não, deve ser assinalada no quadro 15 do Anexo G (no nosso exemplo, optou-se pelo não englobamento): Englobar ou não englobar estes ganhos depende do escalão de rendimento de cada sujeito passivo. Nos escalões mais elevados, com taxas de IRS mais altas, compensará a tributação autónoma. Apenas nos casos em que a taxa de IRS seja inferior a 28%, compensará englobar.

Em caso de dúvidas, a solução é sempre usar a ferramenta de simulação da AT, quando está preencher o seu IRS.

Mas há uma questão que a simulação "na hora" não resolve. Ponderar o englobamento e a dedução de perdas vs a opção pelo não englobamento.

Englobar ou não englobar estes ganhos depende do escalão de rendimento de cada sujeito passivo. Nos escalões mais elevados, com taxas de IRS mais altas, compensará a tributação autónoma. Apenas nos casos em que a taxa de IRS seja inferior a 28%, compensará englobar.

Em caso de dúvidas, a solução é sempre usar a ferramenta de simulação da AT, quando está preencher o seu IRS.

Mas há uma questão que a simulação "na hora" não resolve. Ponderar o englobamento e a dedução de perdas vs a opção pelo não englobamento.A dedução de perdas com a venda de ações no IRS

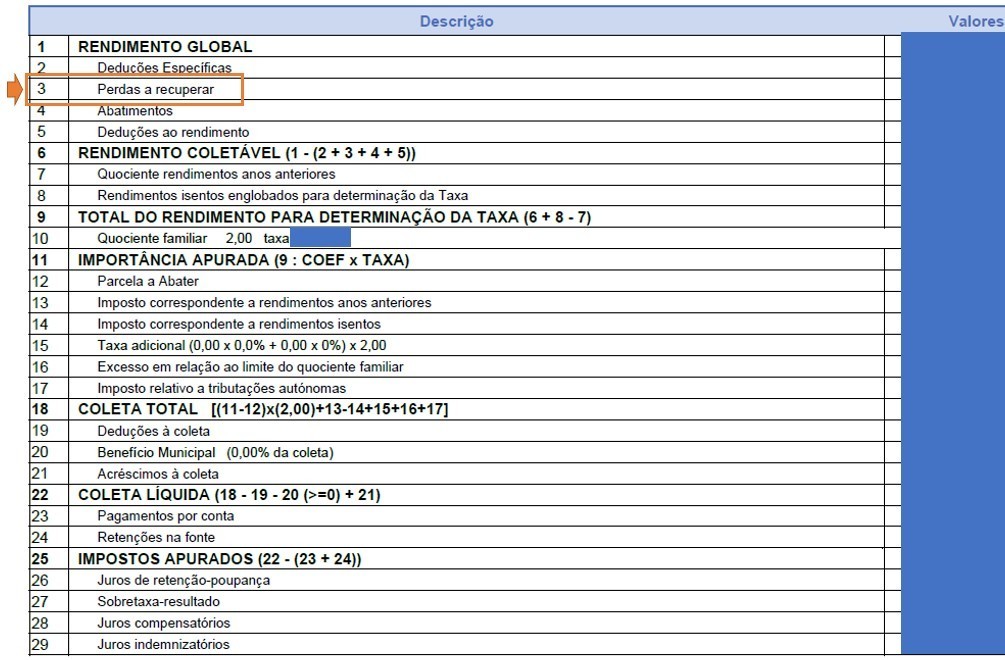

Se tiver uma menos-valia na venda, ou o saldo líquido de várias operações resulte numa menos-valia líquida, a lei dá-lhe a possibilidade de dedução dessa perda nos anos seguintes. Mas, neste caso, está obrigado ao englobamento de rendimentos, no ano da perda e nos anos em que vai deduzir a perda. A perda pode ser reportada nos 5 anos seguintes, isto é, "abatida" às eventuais mais-valias que venha a realizar. Optar pelo englobamento no ano da perda, contra a "vantagem" da taxa de 28%, terá que ser ponderado. É que ao perder esta "vantagem", ganha outra, a de poder deduzir a perda aos ganhos dos 5 anos seguintes. Tudo irá depender da efetiva previsibilidade de ganhos nos anos seguintes (para poder deduzir a perda) e do diferencial entre os 28% e a taxa de IRS progressiva a que estará sujeito. A simulação da AT aqui não serve. Há que prever também os rendimentos futuros, a sua taxa de tributação e o nível de eventuais mais-valias nos anos seguintes. Para beneficiar da dedução desta perda, não esqueça que terá que assinalar "Sim" no campo 01 do quadro 15, do anexo G, conforme determina a alínea d) do n.º 1 do art.º 55.º do Código do IRS. Ao fazê-lo, está a declarar que "opta pelo englobamento". No ano em que tem perdas, as mesmas estarão inscritas em "Perdas a reportar", no quadro de "Informação Adicional". Este quadro consta da Demonstração de Liquidação de IRS: Não é o contribuinte que as preenche. É a AT que o faz na Demonstração da Liquidação de IRS.

Depois, em cada um dos 5 anos seguintes, se declarar ganhos da mesma categoria, a AT vai abater, no cálculo do seu imposto, 1/5 da perda ao seu rendimento bruto. Para além das deduções específicas de cada categoria, vai ter também esta dedução: as "Perdas a recuperar".Exemplo:Suponhamos que a perda foi declarada em 2021 e foi de 5.000 euros. No ano da perda, terá os 5.000 euros no quadro (de cima) de "Informação Adicional". Este quadro faz parte da Demonstração de Liquidação de IRS de cada ano. Neste caso seria de 2021, depois de entregar o seu IRS em 2022.

Em 2022, se houver ganhos, terá um abatimento de 1.000 euros no rendimento global de 2022, que virá na sua Demonstração de Liquidação de IRS entregue em 2023 (quadro abaixo - linha 3: perdas a recuperar).

Nessa mesma Demonstração, no quadro de "Informação Adicional", terá 4.000 euros em Total das perdas a reportar. E, assim, sucessivamente, até esgotar os 5.000 euros (sempre optando pelo englobamento).

Sempre que declare perdas, deve confirmar na Demonstração de Liquidação de IRS que as mesmas foram consideradas: 1/5 do valor total da perda deve constar da linha 3:

Não é o contribuinte que as preenche. É a AT que o faz na Demonstração da Liquidação de IRS.

Depois, em cada um dos 5 anos seguintes, se declarar ganhos da mesma categoria, a AT vai abater, no cálculo do seu imposto, 1/5 da perda ao seu rendimento bruto. Para além das deduções específicas de cada categoria, vai ter também esta dedução: as "Perdas a recuperar".Exemplo:Suponhamos que a perda foi declarada em 2021 e foi de 5.000 euros. No ano da perda, terá os 5.000 euros no quadro (de cima) de "Informação Adicional". Este quadro faz parte da Demonstração de Liquidação de IRS de cada ano. Neste caso seria de 2021, depois de entregar o seu IRS em 2022.

Em 2022, se houver ganhos, terá um abatimento de 1.000 euros no rendimento global de 2022, que virá na sua Demonstração de Liquidação de IRS entregue em 2023 (quadro abaixo - linha 3: perdas a recuperar).

Nessa mesma Demonstração, no quadro de "Informação Adicional", terá 4.000 euros em Total das perdas a reportar. E, assim, sucessivamente, até esgotar os 5.000 euros (sempre optando pelo englobamento).

Sempre que declare perdas, deve confirmar na Demonstração de Liquidação de IRS que as mesmas foram consideradas: 1/5 do valor total da perda deve constar da linha 3: Confirme sempre os valores da sua Demonstração de Liquidação de IRS. A mesma é enviada por carta pela AT, após apuramento do imposto, em cada ano, mas também pode obtê-la online.

Confirme sempre os valores da sua Demonstração de Liquidação de IRS. A mesma é enviada por carta pela AT, após apuramento do imposto, em cada ano, mas também pode obtê-la online.Mais-valias em partes sociais de micro-empresas

No caso da alienação onerosa de partes sociais de micro ou pequenas empresas, o saldo positivo entre as mais-valias e as menos-valias apenas é considerado em 50% do seu valor, para efeitos de tributação. De que entidades se trata:- Pequenas empresas: as que empregam menos de 50 pessoas e que têm um volume de negócios anual (ou balanço total anual) que não excede 10 milhões de euros;

- Micro-empresas: as que têm menos de 10 trabalhadores e um volume de negócios anual (ou balanço total anual) que não excede 2 milhões de euros.

Isenção de tributação de mais-valias em ações

A declaração de mais-valias em ações, isentas de tributação é feita no anexo G1, que é em tudo idêntico ao anexo G. Estão isentas de tributação as mais-valias obtidas com a alienação onerosa de partes sociais (quotas e ações) e outros valores mobiliários adquiridos antes de 1 de janeiro de 1989. Independentemente deste facto, os valores devem ser sempre declarados.A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

PPR SGF Doutor Finanças

Comece hoje a planear o seu futuro com o Plano Poupança Reforma

Crédito Consolidado

Junte os vários encargos num só e ganhe folga no orçamento mensal

Casa nova: poupe mais de mil euros no crédito

Negoceie as melhores condições desde início

Deixe o seu comentário