Os impressos habituais do IRS trazem algumas novidades e/ou novas instruções de preenchimento em 2022, conforme aprovado pela Portaria n.º 303/2021, de 17 de dezembro. Na folha de rosto da declaração, há pequenas alterações no preenchimento dos quadros 8B e 13. O resto mantém-se.

O prazo geral para entrega do IRS relativo a 2021, decorre de 1 de abril e 30 de junho de 2022.

Aceda ao portal das Finanças

Aceda ao Portal das Finanças, escolha o campo “Cidadãos”, selecione IRS (Entregar, consultar e obter comprovativos) dentro dos “Serviços Frequentes”. Surge-lhe depois o processo de autenticação (NIF e senha). Se preferir opte por entrar desde logo, autenticando-se.

IRS automático vs. Declaração tradicional

Pode escolher a opção de IRS automático ou a declaração tradicional. Se preenche os requisitos para o IRS automático e pretende submetê-lo, deve selecionar a opção de “Confirmar declaração” e verificar se todos os dados estão corretos.

Após confirmação, faça a simulação que lhe é sugerida e opte pelo que lhe for mais vantajoso. Na situação de casado ou unido de facto, deve sempre fazer a simulação entre a tributação conjunta e em separado, já que pode ter diferenças significativas no seu reembolso de IRS.

Caso não reúna os requisitos para o IRS automático ou queira corrigir alguma informação, opte pela entrega da declaração tradicional e siga os passos indicados no Portal para preenchimento.

Preenchimento da Declaração Modelo 3 - Rosto

A sua declaração foi pré-preenchida com elementos facultados pelas suas entidades pagadoras. Cabe a si alguma eventual correção. Também pode optar por uma declaração em branco. Em qualquer dos casos, explicamos-lhe a que se refere cada campo.

Quadro 1

Código do serviço de finanças da sua residência fiscal.

Quadro 2

Ano de rendimentos da declaração.

Quadro 3 – Sujeito passivo

São sujeitos passivos de IRS as pessoas singulares que residam em território português e as que, não residindo, aqui obtenham rendimentos.

Identifique o sujeito passivo no quadro 3 (sujeito passivo A), bem como o respetivo NIF e, sendo caso disso, assinale o grau de incapacidade permanente quando igual ou superior a 60% (desde que devidamente comprovado através de atestado médico de incapacidade multiuso), e se é deficiente das Forças Armadas (F.A.).

Se optar pela tributação conjunta de IRS, terá que preencher os dados do sujeito passivo B, mais à frente, no quadro 5A ou quadro 5B, conforme a sua situação.

Quadro 4 – Estado civil do(s) sujeito(s) passivo(s)

Assinale o estado civil do(s) sujeito(s) passivo(s) a 31 de dezembro do ano a que respeitam os rendimentos / a declaração.

Havendo união de facto há mais de dois anos deve ser assinalado o campo 02 (artigo 14.º do Código do IRS).

No caso de separação de facto (n.º 3 do artigo 63.º do Código do IRS), cada um dos cônjuges apresenta uma declaração dos seus próprios rendimentos, bem como a sua parte dos rendimentos comuns e dos rendimentos dos dependentes a seu cargo, assinalando-se então o campo 05.

Opção pela tributação conjunta dos rendimentos

Quadro 5A

Destina-se ao exercício da opção pela tributação conjunta dos rendimentos obtidos pelos sujeitos passivos casados e não separados judicialmente de pessoas e bens e pelos unidos de facto (ou seja, apenas se assinalou casado [01] ou unido de facto [02] no quadro 4).

No quadro 5A – assinale SIM [01] ou NÃO [02].

Se assinalou SIM [01] à tributação conjunta, preencha os dados do sujeito passivo B. Deve incluir o respetivo NIF e, sendo caso disso, assinale o grau de incapacidade permanente quando igual ou superior a 60% (desde que devidamente comprovado através de atestado médico de incapacidade multiuso), e se é deficiente das Forças Armadas (F.A.).

Não sendo exercida a opção de tributação conjunta, a identificação do cônjuge ou unido de facto deve ser efetuada mais à frente, no quadro 6A.

Quadro 5B

Destina-se ao exercício da opção pela tributação conjunta dos rendimentos obtidos pelo sujeito passivo viúvo, quando o óbito do cônjuge acontece no ano a que se refere a declaração de rendimentos (apenas neste caso). Deve ter assinalado viúvo [04] no quadro 4.

No quadro 5B – assinale SIM [04] ou NÃO [05].

Se assinalou SIM [04] à tributação conjunta, preencha os dados do cônjuge falecido no que a lei define como “Sociedade conjugal - óbito de um dos cônjuges no ano a que respeita a declaração”. Deve incluir o respetivo NIF e, sendo caso disso, se tinha grau de incapacidade permanente igual ou superior a 60% (desde que devidamente comprovado através de atestado médico de incapacidade multiuso), e se era deficiente das Forças Armadas (F.A.).

Não sendo exercida a opção pela tributação conjunta pelo cônjuge sobrevivo, a identificação do cônjuge falecido deve ser efetuada no quadro 6A.

Se durante o ano do óbito, o cônjuge sobrevivo alterar o estado civil para casado e sendo este o vigente a 31 de dezembro do ano a que respeita a declaração, deve ser indicado apenas o estado civil de casado.

Tome nota:

Na tributação conjunta

Ambos os cônjuges ou os unidos de facto apresentam uma única declaração onde consta a totalidade dos rendimentos obtidos por todos os membros do agregado familiar.

As deduções à coleta previstas no Código do IRS são determinadas por referência ao agregado familiar.

Na tributação separada

Cada um dos cônjuges ou dos unidos de facto apresenta uma declaração da qual constem os rendimentos de que é titular e 50% dos rendimentos dos dependentes que integram o agregado familiar (n.º 1 do artigo 59.º do Código do IRS).

A identificação da composição do agregado familiar deve ser efetuada no quadro 6 de cada uma das declarações dos cônjuges ou unidos de facto, devendo, naturalmente, ser coincidentes.

Nas deduções à coleta previstas no Código do IRS, quando determinadas por referência ao agregado familiar, para cada um dos cônjuges ou unidos de facto:

- os limites dessas deduções são reduzidos para metade; e,

- as percentagens da dedução são aplicadas à totalidade das despesas de que cada sujeito passivo seja titular acrescida de 50% das despesas de que sejam titulares os dependentes que integram o agregado (n.º 14 do artigo 78.º do CIRS).

Agregado Familiar

O quadro 6 destina-se à identificação dos membros do agregado familiar do(s) sujeito(s) passivo(s).

Quadro 6A – cônjuge/unido de facto/cônjuge falecido

Se não optou pela tributação conjunta, e assinalou NÃO [02] no quadro 5A, ou NÃO [05] no quadro 5B, indique agora o NIF do cônjuge, do unido de facto, ou do cônjuge falecido.

Quadro 6B – dependentes

Consideram-se dependentes (artigo 13.º do Código do IRS):

- os filhos, adotados e enteados, menores não emancipados e menores sob tutela;

- os filhos, adotados, enteados e ex-tutelados, maiores, que não tenham mais de 25 anos nem aufiram anualmente rendimentos superiores ao valor da retribuição mínima mensal garantida;

- os filhos, adotados, enteados e tutelados, maiores, inaptos para o trabalho e para angariar meios de subsistência;

- os afilhados civis.

Os dependentes:

- não podem, simultaneamente, fazer parte de mais do que um agregado familiar;

- integrando um agregado familiar, serem considerados sujeitos passivos autónomos;

- a situação familiar deve reportar-se a 31 de dezembro do ano a que respeita o imposto.

Indique, para cada categoria de dependentes (“D” - dependentes; “AF”- afilhados civis; ou “DG” - dependentes em guarda conjunta), o NIF e eventual grau de deficiência (se igual ou superior a 60%, quando devidamente comprovado através de atestado médico de incapacidade multiuso). Os dependentes são preenchidos, conforme a categoria, nos campos D1, D2…AF1, AF2…DG1, DG2...

Os códigos D1, D2, AF1, DG1, etc. com que identificou os dependentes, consoante o caso, vão ser os utilizados no preenchimento dos anexos à Declaração Modelo 3, sempre que se solicite a identificação do titular dos rendimentos, dos benefícios e das deduções, e este for um dependente.

O caso particular dos dependentes em guarda conjunta – campos a preencher

Para cada um dos dependentes em guarda conjunta (DG1, DG2…), para além do NIF, deve preencher os seguintes campos:

Responsabilidades parentais exercidas por

Indique quem exerce as responsabilidades parentais do dependente em guarda conjunta identificado, através dos seguintes códigos:

- A – se é o Sujeito Passivo A (identificado no campo 01 do quadro 3);

- B – se é o Sujeito Passivo B (campo 01 do quadro 5A, para sujeitos passivos casados ou unidos de facto que optem pela tributação conjunta);

- C – se é o Cônjuge (campo 01 do quadro 6A, para sujeitos passivos casados ou unidos de facto que não optem pela tributação conjunta);

- F – se é Falecido (campo 06 do quadro 5B ou campo 01 do quadro 6A).

NIF do outro sujeito passivo

Indique o NIF do outro sujeito passivo que partilha a responsabilidade parental relativamente àquele dependente em guarda conjunta.

Integra agregado: SP / Outro SP

Indique qual o agregado familiar em que o dependente em guarda conjunta se integra:

- Integra agregado - SP se o dependente integra o agregado familiar do sujeito passivo que está a apresentar a declaração; ou

- Integra agregado – Outro SP se o dependente não integra o agregado familiar do sujeito passivo que está a apresentar a declaração.

Partilha de despesas %

Indique a percentagem comunicada à AT que corresponda à partilha de despesas estabelecida no Acordo de Regulação do exercício em comum das responsabilidades parentais, que cabe ao elemento do agregado familiar que está a apresentar a declaração.

Esta percentagem tem que ter sido previamente comunicada à AT, nos termos dos n.ºs 11 e 12 do artigo 78.º do CIRS. Caso não o tenha feito ou, se o fez, mas a soma das percentagens comunicadas não vai corresponder a 100%, então o valor das deduções à coleta será dividido em partes iguais.

Residência alternada

Indique se o dependente vive em residência alternada com ambos os sujeitos passivos que exercem em comum as responsabilidades parentais, de acordo com o Acordo de Regulação em vigor no último dia do ano a que o imposto respeita. Indique SIM [01] ou NÃO [02].

A residência alternada do dependente em guarda conjunta deve ter sido comunicada à AT até 15 de fevereiro.

Tome nota:

Quando as responsabilidades parentais são exercidas em comum por mais do que um sujeito passivo, sem que estes estejam integrados no mesmo agregado familiar, os dependentes integram o agregado familiar (n.º 9 do artigo 13.º do Código do IRS):

- do sujeito passivo a que corresponder a residência determinada no âmbito da regulação parental;

- do sujeito passivo com o qual o dependente tenha identidade de domicílio fiscal no último dia do ano a que o imposto respeite, quando, no âmbito da regulação parental, não tiver sido determinada a sua residência ou não seja possível apurar a sua residência habitual.

Os dependentes em guarda conjunta apenas podem integrar o agregado familiar de um dos sujeitos passivos a exercer responsabilidades parentais, mas podem ser incluídos na declaração de ambos os sujeitos passivos, para efeitos de imputação dos rendimentos e deduções relativas a esses dependentes.

Quadro 6C – dependente em acolhimento familiar

Deve preencher este quadro se, no ano a que respeita a declaração, algum dos dependentes indicados no quadro 6B foi confiado a família de acolhimento, nos termos do Decreto-Lei n.º 139/2019, de 16 de setembro.

Preencha os seguintes campos:

Dependentes

Indique o(s) dependente(s), confiado(s) a família(s) de acolhimento, tendo em conta a posição assumida por cada um no quadro 6B, conforme se exemplifica:

- D1, D2, D… = Dependente

- AF1, AF2, AF… = Afilhado civil

- DG1, DG2, DG… = Dependente em guarda conjunta

Período do acolhimento

Indique a(s) data(s) de início e fim do(s) período(s) do acolhimento, de cada um do(s) dependente(s) nessa situação.

Caso o mesmo dependente tenha sido confiado à mesma família de acolhimento em períodos interpolados do mesmo ano, ou a famílias diferentes, devem ser preenchidas tantas linhas quantos os períodos em que vigorou a situação de acolhimento.

Note que esta informação, designadamente os códigos de identificação e os períodos que indica como "período de acolhimento", terão que depois bater certo com a informação que vai preencher no Anexo H (quadro 6-C2), relativo a eventuais despesas com estes dependentes (neste caso, nos períodos em que o(s) dependente(s) não esteve em família de acolhimento).

Quadro 7A – ascendentes em comunhão

Indique o NIF dos ascendentes que vivam, efetivamente, em comunhão de habitação com os sujeitos passivos, desde que não aufiram rendimentos superiores à pensão mínima do regime geral. O mesmo ascendente não pode ser incluído em mais do que um agregado familiar.

Se for caso disso, indique o respetivo grau de incapacidade permanente, quando igual ou superior a 60% (desde que devidamente comprovado através de atestado médico de incapacidade multiuso).

Quadro 7B – ascendentes não em comunhão e colaterais até ao 3º grau

Indique o NIF dos ascendentes (que não vivam em comunhão de habitação com os sujeitos passivos) e colaterais até ao 3.º grau que não possuam rendimentos superiores à retribuição mínima mensal, podendo, neste caso, o mesmo ascendente ou colateral até ao 3.º grau ser incluído em mais do que um agregado familiar.

Quadro 7C – crianças ou jovens em acolhimento

Se o agregado familiar acolheu crianças ou jovens no regime de família de acolhimento, no ano a que se refere a declaração preencha:

- NIF da criança ou jovem que acolheu;

- NIF do titular responsável pelo acolhimento familiar (Sujeito Passivo A, Sujeito Passivo B, Cônjuge ou Falecido);

- Período do acolhimento” datas de início e fim do período do acolhimento, de cada uma da(s) criança(s) ou jovem(ns) acolhido(s).

Caso a mesma criança ou jovem tenha sido acolhido em períodos interpolados do mesmo ano, devem ser preenchidas tantas linhas quantos esses diferentes períodos de acolhimento.

Note que esta informação, designadamente o "período de acolhimento", terá que depois bater certo com a informação que vai preencher no Anexo H (quadro 10), relativo a eventuais despesas de saúde e educação em que tenha incorrido com estes jovens em acolhimento.

Quadro 8 – residência fiscal

Indique a residência que respeita ao ano ou período do ano (no caso de residência fiscal parcial) a que se reporta a declaração de rendimentos. Assinale as opções dos quadros 8A (residente), 8B ou 8C, conforme o seu caso:

Quadro 8B – não residentes

Neste quadro existe uma alteração em 2022, que se prende com o ajustamento dos códigos dos países do Espaço Económico Europeu, a utilizar nos campos 07 e 08. Foi inserida a indicação que o código do país “826 - Reino Unido”, só deve ser utilizado nas declarações relativas aos anos de 2015 a 2020. Isto, devido à saída do Reino Unido da União Europeia (e do Espaço Económico Europeu).

Tudo o resto se mantém.

Se no ano ou período do ano (residência fiscal parcial), tiver sido não residente, assinale com X o campo [04]. Indique o número de identificação fiscal do respetivo representante no campo [05], nomeado nos termos do artigo 130.º do CIRS e, no campo [06] assinale o código do país da residência.

A indicação de representante não é obrigatória quando se trate de residência ou deslocação para Estados membros da União Europeia ou do Espaço Económico Europeu, neste último caso desde que esse Estado membro esteja vinculado a cooperação no domínio da fiscalidade, equivalente à estabelecida na União Europeia.

Fazem parte do Espaço Económico Europeu os seguintes países:

- Os membros da EFTA (com exceção da Suíça): Islândia, Liechtenstein e Noruega;

- Os Estados membros da União Europeia.

Se reside na União Europeia ou no Espaço Económico Europeu (neste último, desde que exista intercâmbio de informação em matéria fiscal), indique ainda se opta por:

- Campo [07]: tributação de acordo com as regras gerais de tributação aplicáveis aos sujeitos passivos não residentes.

- Campo [08]: alguma das opções de tributação assinaladas no campo [09] ou [campo [10].

Se selecionou o Campo [08], indique se opta por:

- Campo [09]: taxas gerais do art.º 68.º do CIRS, abrangendo apenas os rendimentos não sujeitos a retenção de imposto a taxa liberatória (art.º 72.º, n.º 14 do CIRS), que seriam aplicáveis se os rendimentos fossem auferidos por residentes em território português.

- Campo [10]: regras dos residentes (art.º 17.º-A do CIRS).

Se selecionou o Campo [09] ou o Campo [10], terá que indicar o total de rendimentos obtidos no estrangeiro, no Campo [11], para efeitos da determinação da taxa geral (tabela do n.º 1 do art.º 68.º do CIRS) a aplicar apenas aos rendimentos auferidos em território português.

Tome nota:

A tributação a taxas da tabela do art.º 68.º do CIRS refere-se apenas aos rendimentos referidos nas alíneas a), b) e e) do n.º 1 e no n.º 6 do art.º 72.º do CIRS. Não abrange os rendimentos sujeitos a retenção na fonte a taxas liberatórias.

Tratando-se de mais-valias relativas a bens imóveis (alíneas a) e d) do art.º 10.º do CIRS, a que se refere a alínea a) do n.º 1 do art.º 72.º), a opção pela tributação dos rendimentos às taxas gerais do art.º 68.º, consiste:

- na tributação de 50% do saldo entre as mais-valias e as menos valias apuradas nos termos do n.º 2 do art.º 43.º do CIRS;

- na tributação de 100% do saldo, se positivo, entre as mais e menos-valias a que se refere a alínea a) do n.º 2 do mesmo artigo.

Esta opção não abrange as mais-valias de valores mobiliários.

Quadro 8C - residência fiscal parcial

Se, no mesmo ano, teve dois estatutos fiscais de residência (residente e não residente) deve entregar uma declaração de rendimentos para cada um deles, sem prejuízo da possibilidade de dispensa nos termos gerais (n.º 6 do artigo 57.º do Código do IRS).

Neste quadro deve indicar o período a que respeita o estatuto mencionado no quadro 8A ou 8B.

Quadro 9 – IBAN (número de identificação bancária internacional)

Para o reembolso, a efetuar por transferência bancária, indique o IBAN (deve corresponder a pelo menos um dos sujeitos passivos a quem a declaração de rendimentos respeita).

Quadro 10 – Natureza da declaração

Assinale [01] para a 1ª declaração do ano ou [02] para declaração de substituição.

Declaração de substituição

Deve entregar esta declaração, para o mesmo ano ou mesmo período (no caso de residência fiscal parcial), se entregou uma declaração anterior com omissões ou erros, ou quando tenha ocorrido qualquer facto que determine a alteração de elementos já declarados.

As declarações de substituição devem conter todos os elementos, tal como se fosse uma primeira declaração (e não apenas os elementos objeto de correção).

Quadro 11 – Consignação de 0,5% do IRS / Consignação do benefício de 15% do IVA suportado

Se pretende consignar parte do seu rendimento, assinale com um X a natureza da entidade que tenha requerido o benefício referente à consignação e obtido deferimento. De entre as opções fornecidas em “Entidades beneficiárias” (campos 1101, 1102 e 1103).

Preencha igualmente o NIF da entidade e assinale com X, se pretende consignar:

- IRS: 0,5% do IRS liquidado Lei n.º 16/2001, de 22 de junho, na Lei n.º 35/98, de 18 de julho e no artigo 152.º do CIRS); e/ou

- IVA: 15% do IVA suportado em prestações de serviços constantes de faturas cujos emitentes estejam enquadrados num dos setores de atividade previstos no n.º 1 do artigo 78.º-F do CIRS.

Quadro 12 - Número de anexos que acompanham a declaração

Indique o número e o tipo de anexos que acompanham a declaração e identifique qualquer outro documento que vai juntar. Na linha do anexo respetivo ou na linha de “Outros documentos”, assinale quantos entrega na coluna “Quantidade”.

Quadro 13 – Prazos especiais

Como o nome indica, este quadro é destinado a factos especiais, que podem implicar prazos especiais, fora do controlo do sujeito passivo. Em 2022, há alterações no quadro 6.

É possível que nada tenha a preencher. Mas, se não for esse o seu caso, veja a que se refere cada campo.

Campo [01] (n.º 2 do art.º 60.º do CIRS)

Assinale X em [01] se, após o decurso do prazo geral de entrega das declarações, ocorrerem os seguintes factos:

- o valor patrimonial definitivo de um imóvel alienado for superior ao valor que tenha sido declarado no anexo G;

- a reposição integral de rendimentos for efetuada em ano diferente ao do seu recebimento e depois de decorrido o prazo de entrega da declaração desse ano;

- o reconhecimento de benefícios fiscais ocorrer para além do prazo de entrega da declaração (n.º 3 do artigo 39.º do EBF).

Se vai assinalar o Campo [01] na declaração enviada pela internet, deve ainda enviar cópia do documento para o Serviço de Finanças da área do seu domicílio fiscal, juntando o comprovativo de entrega da declaração.

Campo [02] (n.º 2 do art.º 31.º A do CIRS)

Assinale X em [02] se, no âmbito de atividades da categoria B (rendimentos empresariais e profissionais), alienou imóveis e, afinal, o valor patrimonial definitivo é superior ao anteriormente declarado (e conheceu esse valor depois de 30 de junho, data limite para a entrega do IRS). Esta declaração deve ser apresentada em janeiro do ano seguinte ao da entrega da primeira declaração.

Campo [03] (n.º 7 do art.º 44º do CIRS)

Assinale um X em [03] se tiverem sido efetuados ajustamentos, positivos ou negativos, ao valor de realização para efeitos da determinação de mais-valias (categoria G), por conhecimento do valor definitivo após a data limite para a entrega do IRS. A declaração de substituição deve ser apresentada em janeiro do ano seguinte àquele em que se verificar o conhecimento do novo valor.

Campo [04]

Se assinalou um dos campos antes descritos, [01], ou [02], ou [03], preencha a data que determinou a obrigação de entrega da declaração para essas situações.

Campo [05] (n.º 3 do art.º 60.º do CIRS)

Assinale X em [05] se aufere rendimentos de fonte estrangeira (com direito a crédito de imposto por dupla tributação internacional), e quando o Estado da fonte não determinou o imposto pago no estrangeiro, dentro do prazo geral de entrega da declaração de rendimentos.

Esta declaração deve ser apresentada até 31 de dezembro desse ano. Para isso, deve ainda comunicar à AT, dentro dos prazos gerais de entrega do n.º 1 do art.º 60.º, que cumpre aquelas condições, indicando também a natureza dos rendimentos e o respetivo Estado da fonte (n.ºs 3 e 4 do art.º 60.º).

Campo [06] (n. 3 do art.º 74.º do CIRS)

Assinale X em [06] se está a entregar uma declaração ao abrigo de “Rendimentos produzidos em anos anteriores”.

O Código do IRS possibilita que, relativamente a rendimentos pagos ou colocados à disposição em determinado ano, mas imputáveis a anos anteriores (desde que respeitem até ao 5.º ano imediatamente anterior), os sujeitos passivos possam optar por declarar esses rendimentos nas declarações modelo 3 dos anos a que respeitam, entregando uma declaração de substituição desses anos.

Um exemplo, recebeu rendimentos em 2021, relativos a 2029. Pode optar por substituir a declaração relativa aos rendimentos de 2019 (entregue em 2020), sem penalizações, desde que se cumpram os prazos especiais previstos, não sendo os mesmos tributados no ano em que foram pagos ou colocados à disposição (aplicável ao ano de imposto de 2019 e seguintes).

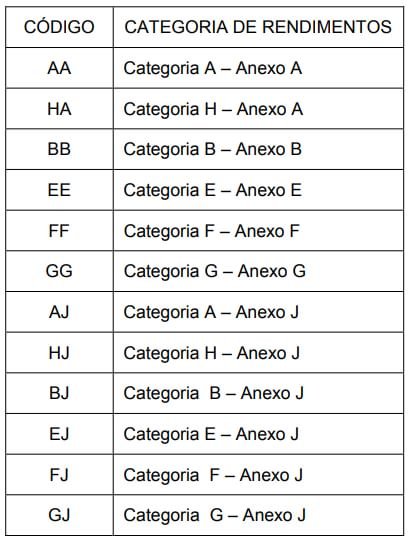

O que muda em 2022: para um maior controlo da opção de entrega de declarações de anos anteriores ao do recebimento, foi criada uma tabela de códigos por categoria de rendimento (e anexo onde foi declarado), que suporta o preenchimento deste campo 06.

No campo “Ano de recebimento”, deve ser indicado o ano em que os rendimentos foram pagos ou colocados à disposição, o qual deve corresponder ao ano da declaração em que foi efetuada a opção pelo n.º 3 do artigo 74.º do Código do IRS. O campo “Categoria dos rendimentos”, deve ser preenchido com um dos seguintes códigos, conforme aplicável:

Quadro 14 - reservado aos serviços (AT)

Agora que completou o Rosto da sua declaração, há que identificar os anexos que lhe são aplicáveis.

Anexos da declaração de rendimentos

Para a entrega da sua Declaração de Rendimentos Modelo 3, para além da folha de rosto, deve preencher os anexos que lhe forem aplicáveis. A lista de documentos referente ao IRS é a seguinte:

- Folha de rosto;

- Anexo A - Rendimentos do trabalho dependente e de pensões;

- Anexo B - Rendimentos empresariais e profissionais auferidos por sujeitos passivos abrangidos pelo regime simplificado ou que tenham praticado atos isolados;

- Anexo C - Rendimentos empresariais e profissionais auferidos por sujeitos passivos tributados com base no regime de contabilidade organizada;

- Anexo D - Imputação de rendimentos de entidades sujeitas ao regime de transparência fiscal e de herança indivisa;

- Anexo E - Rendimentos de capitais;

- Anexo F - Rendimentos prediais;

- Anexo G - Mais-valias e outros incrementos patrimoniais;

- Anexo G1 - Mais-valias não tributadas;

- Anexo H - Benefícios fiscais e deduções;

- Anexo I - Rendimentos de herança indivisa;

- Anexo J - Rendimentos obtidos no estrangeiro;

- Anexo L - Rendimentos obtidos por residentes não habituais.

Validação e entrega do IRS

Se, entretanto, já completou todos os documentos, na opção de preenchimento da declaração tradicional ou verificação do seu IRS automático, selecione “gravar” e, depois, "validar".

Reveja. Se a declaração não apresentar erros faça "simular" para ter uma ideia do valor a pagar de IRS. Depois submeta a declaração, guardando ou imprimindo o comprovativo de envio.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

PPR SGF Doutor Finanças

Comece hoje a planear o seu futuro com o Plano Poupança Reforma

Crédito Consolidado

Junte os vários encargos num só e ganhe folga no orçamento mensal

Casa nova: poupe mais de mil euros no crédito

Negoceie as melhores condições desde início

Deixe o seu comentário