Vendeu um imóvel e vai ter de pagar às finanças pelas mais-valias? Saiba quais as despesas que deve considerar para calcular as mais-valias da venda da sua casa.

A existência de mais-valias sobre imóveis acontece quando o valor da venda é superior ao valor de compra dos mesmos, ou seja, quando obtém lucro com a venda de uma casa. Este está sujeito a dedução no IRS e pode dar lugar ao pagamento de um imposto.

"Como calcular as mais-valias da venda da minha casa?"

O apuramento das mais-valias é feito através da diferença entre o valor da venda do imóvel e o valor de compra ao qual é multiplicado o coeficiente de desvalorização da moeda. A este valor vai ainda deduzir os encargos que teve com o processo de venda, bem como com as despesas que teve na valorização do imóvel, como por exemplo obras de melhoramento.

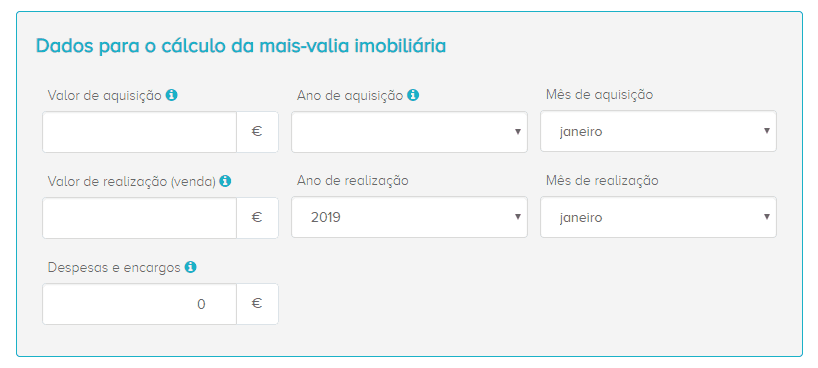

Atente a imagem abaixo.

Nota: O coeficiente de desvalorização da moeda é publicado anualmente em Portaria na Autoridade Tributária Aduaneira.

Qual o valor sujeito a tributação fiscal?

O valor sujeito tributação corresponde a 50% do valor das mais-valias apurado. Os dados da venda deverão ser inseridos no anexo G (modelo 3) da declaração de rendimentos do vendedor.

Neste mesmo campo, para além dos dados que correspondem à venda do imóvel deverão também constar todas as despesas que teve com esta operação, nomeadamente despesas com escrituras ou obras de melhoramento da casa. Ao declarar as mesmas, está a reduzir valor das mais-valias, logo estará também a reduzir o imposto que terá de pagar sobre o lucro que obteve ao vender a sua casa.

Todas as despesas que deve ter em conta para calcular as mais-valias da venda do seu imóvel

Obras de Manutenção

Este é o tipo de despesas que deverá deduzir no seu IRS, juntamente com os restantes dados da venda do imóvel. Se realizou obras com o objetivo de manter ou melhorar a sua casa, por forma a valorizá-la no momento da venda deverá declarar todas as faturas no IRS. Se investiu dinheiro em melhorias da casa, o seu lucro reduziu e isso deve estar espelhado naquilo que é declarado em termos fiscais.

Pedido de Certificação Energética

O certificado energético é obrigatório para todos os edifícios que são colocados à venda, independentemente da idade do mesmos. Trata-se de um documento que avalia a eficiência energética do imóvel e que é apresentado no momento de assinatura do contrato de compra e venda. Os custos dos mesmo variam entre os 28 €, no caso de T0 e T1, a 65€, no caso de T6 ou imóveis maiores. A este valor acresce o valor o IVA.

Leia ainda: Certificado Energético: o que é e como o pode obter

Comissão paga à imobiliária

Se optar por fazer a venda do seu imóvel através de uma agência imobiliária, esta cobrar-lhe-à uma comissão da venda do mesmo. Esta despesa poderá também ser deduzida em IRS, juntamente com as restantes despesas associada à venda da casa.

Imposto Municipal sobre Transmissão Onerosa de Imóveis

Trata-se um imposto que visa tributar as transmissões do direito de propriedade sobre bens imóveis, IMT. Este incide sobre o valor patrimonial tributário do imóvel, ou valor ou contrato ou ato estabelecido, de acordo com o que for mais alto. No portal de profissionais e empresas de mediação imobiliária de Portugal poderá simular o valor do IMT que terá de pagar.

Imposto de selo

Este é o imposto mais antigo do sistema fiscal português e incide sobre sobre os atos, contratos, documentos, títulos, livros, papéis e outros factos, previstos na Tabela Geral, que tenham ocorrido em Portugal e que estejam isentos de IVA.

Custos de solicitadoria

O serviço de solicitadoria é cobrado pelo solicitador que acompanha o processo (o solicitador é habitualmente indicado / aconselhado pelo Banco), para assegurar que os registos, documentos e escritura se encontram em conformidade. Os custos variam por cada solicitador.

Escritura

Esta é uma despesa que poderá incluir no IRS como despesa com o processo de compra e venda do imóvel. Não existe um valor fixo e depende dos emolumentos que são cobrados por cada cartório. Como valor indicativo, uma aquisição de 100.000 Euros, entre escrituras e registos, poderá custar entre 500 a 600 Euros.

Valor da Tributação - Atenção!

Para apurar o real lcro obtido com a venda do seu imóvel deverá ter em conta o valor que terá de pagar em impostos, conforme explicação anterior neste artigo. Trocando por miúdos, é após a dedução das despesas com o processo de venda do seu imóvel e o apuramento do valor a pagar às finanças que terá o valor real do lucro que obteve com venda da sua casa.

Para saber qual o valor exacto que ganhou com a venda de um imóvel não se esqueça de indicar estas despesas. Se ainda tem dúvidas sobre o que são as mais-valias leia o artigo "Mais-valias: saiba o que são e como se calculam", bem como o artigo "IRS: Mais-valias em imóveis e exclusão de tributação", onde pode encontrar alguns exemplos de como calcular mais-valias em diferentes casos.

A Calculadora de Mais-Valias Doutor Finanças

Esta ferramenta permite-lhe simular as suas mais-valias na venda de um imóvel, mas também o valor de imposto que irá pagar aproximadamente, caso não esteja isento. Calcule as suas mais-valias, aqui.

Se está a ponderar mudar de casa, o Doutor Finanças tem à sua disposição uma equipa de consultores com a missão de o ajudar a baixar os custos processuais do crédito habitação e a obter as melhores condições do mercado.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

PPR SGF Doutor Finanças

Comece hoje a planear o seu futuro com o Plano Poupança Reforma

Crédito Consolidado

Junte os vários encargos num só e ganhe folga no orçamento mensal

Casa nova: poupe mais de mil euros no crédito

Negoceie as melhores condições desde início

É possível deduzir comissão de avaliação, imposto de selo cobrado pelo banco aquando da aquisição do imóvel no cálculo das mais valias?

Olá, Sandra.

O artigo 51º do Código do IRS refere serem dedutíveis as despesas necessárias e efetivamente praticadas inerentes à aquisição do imóvel.

Embora não seja necessário um empréstimo para adquirir um imóvel, eu acho que faz sentido que se considere esse tipo de despesas.

Em qualquer caso, recomendo pedir uma informação vinculativa nas Finanças

Boa tarde, é possível deduzir os custos com IMI no cálculo das mais valias?

Olá, Rafael.

Não.

Boa tarde. Vendi um apartamento em 2019 para o qual comprei electrodomésticos para substituir os avariados. será que dá para por nas despesas das mais valias? Obrigado.

Olá, Joaquim.

Não me parece, uma vez que se trata de “móveis”, isto é, não estão diretamente a valorizar o imóvel.

Vendi o meu apartamento em 2019 com mais-valias.

Utilizei parte da mais-valia para pagar o empréstimo ao banco. O valor do empréstimo entra nas “despesas e encargos” ou existe outro campo onde considerar esse valor?

No campo “B” (Amortização de Empréstimo (art.º 11.º da Lei n.º 82-E/2014, de 31 de dezembro) não poderá ser colocado dado que a habitação não era “permanente” à data da venda, certo?

Agradeço resposta.

Olá, Pedro.

O empréstimo não entra como despesas e encargos, não.

Se não se tratava da sua habitação própria e permanente, então o empréstimo é irrelevante do ponto de vista da declaração de IRS.

Boa noite. As prestações da hipoteca da casa (empréstimo do banco) são dedutíveis no IRS? Se sim, são automaticamente incluídas ou tenho de pedir algo ao banco?

Olá, Renan.

De acordo com o artigo 78º-E do Código do IRS apenas a componente de juros e apenas no caso de empréstimos contraídos antes do fim de 2011.

Se for o caso, creio que serão consideras automaticamente desde que surjam no eFatura classificadas como despesas de habitação. Senão terá de as indicar manualmente.

Vendi o meu apartamento em 2019 com mais valias, sou obrigado a declarar no meu IRS deste ano, tendo em conta que ainda não sei se vou reinvestir, ou posso declarar para o ano?

Obrigado

Sergio Lopes

Olá, Sérgio.

Tem que declarar este ano.

Boa tarde,

Vendi o meu andar em Julho de 2019…quanto tempo tenho para declarar as mais valias?

Independentemente de declarar ou não no IRS, sou à mesma obrigado a preencher o anexo G? ou só o preencho no ano em que declaro as mais valias? (assumindo que posso declarar mais tarde)

Obrigado e cumprimentos

Sérgio Lopes

Olá, Sérgio.

Tem até 30 de Junho deste ano, que é o prazo limite de entrega da declaração de IRS (declara a venda no quadro 4 do anexo G).

Se se tratava da sua habitação própria e permanente e tiver intenção de reinvestir o dinheiro noutro imóvel com o mesmo fim, deve declarar também desde já essa intenção no quadro 5 do anexo G para ter direito à isenção de tributação sobre mais valias prevista no nº5 do artigo 10º do Código do IRS.

Depois tem até 36 meses após a data da venda para efetivar esse reinvestimento, altura em que deverá preencher novamente o quadro 5 do anexo G com essa indicação…

Boa tarde. A minha avó adquiriu uma casa em 2004. Em 2006 fez-me uma doação da mesma casa, com o respectivo usufruto (faleceu em 2010). O ano passado a casa foi vendida. Para apuramento da mais valia, devo considerar o valor de aquisição em 2004?

Obrigado

Olá, Nuno.

Deve considerar o ano em que o Nuno adquiriu a casa que foi em 2006. Já agora, o valor de aquisição que deve considerar, de acordo com o artigo 45º do Código do IRS, é o valor patrimonial que a casa tinha nessa altura e sobre o qual terá sido calculado o imposto de selo que pagou pela doação.